Principales desafíos de la economía digital

- Noticias /

- Principales desafíos de la economía digital

Publicado el Sunday, 11 de September de 2022

Derivado de la creciente economía digital, surgen diversos desafíos para los gobiernos de todos los países, y uno de ellos tiene que ver con la propia actualización de las normas tributarias internacionales.

- M.I. y L.C.P.F Carlos Sierra Velázquez, Socio de Impuestos de Kreston BSG

- M.I., L.C.P.F. y L.D. Ricardo Cutiño Armenta, Socio de Precios de Transferencia de Kreston BSG

Opinión y análisis publicado en Puntos Finos.

INTRODUCCIÓN

Desde hace varios años, vivimos un acelerado proceso económico, tecnológico, político, social y cultural, de constantes cambios que han dado como resultado un crecimiento exponencial de la digitalización de la economía mundial. De acuerdo con el Banco Mundial (BM), en 2021 la economía digital equivale al 15.5% del Producto Interno Bruto (PIB) en el mundo y se prevé que esta proporción aumente de forma considerable en un futuro.1

Al respecto, la Organización para la Cooperación y el Desarrollo Económico (OCDE) calcula que la evasión del impuesto corporativo de empresas dedicadas a la actividad digital, oscila de 100 mil a 240 mil millones de dólares (mdd) al año, es decir, entre el 4 y 10% de la recaudación mundial.2

Actualmente, las empresas pueden elegir su jurisdicción para desarrollar sus actividades comerciales, lo que desencadena ciertos cuestionamientos, por ejemplo: ¿Qué país gravará la fuente de riqueza? ¿Qué se considerará establecimiento permanente para la economía digital? ¿Qué lineamientos habrá para la asignación de la fuente de riqueza?, entre otros.

A raíz de los desafíos que trae consigo la economía digital, han surgido diversos foros de discusión y reportes, principalmente por parte de la OCDE, el Grupo de los 20 (G20) y la Fuerza de trabajo en economía digital, entre otros, donde se han propuesto algunas medidas para establecer nuevas reglas relacionadas con la fiscalidad internacional. Una de ellas es el Reporte Base Erosion and Profit Shifting (BEPS) Acción 1, titulado “Abordar los retos de la economía digital para la imposición”.

Además, recientemente se elaboró la declaración sobre el enfoque de los dos pilares para abordar los desafíos fiscales, derivados de la digitalización de la economía; sin embargo, prevalece el reto sobre la recaudación de impuestos que deriva de esta actividad económica por parte de los proveedores extranjeros sin presencia física en el país donde reside el consumidor final.

A través del presente análisis, abordaremos los siguientes desafíos:

• Problemática del establecimiento permanente en la economía digital.

• México en la economía digital.

• Propuesta para gravar los beneficios empresariales de la economía digital.

PROBLEMÁTICA ACTUAL DEL CONCEPTO DE ESTABLECIMIENTO PERMANENTE DE LOS MODELOS TRIBUTARIOS BAJO LA ECONOMÍA DIGITAL

Primeramente, cabe destacar que las normas actuales de tributación internacional se encuentran fundamentadas bajo tres conceptos: (i) fuente; (ii) residencia, y (iii) establecimiento permanente.

Ahora bien, el concepto de establecimiento permanente, referido en el artículo 5 del Modelo Convenio de la OCDE, indica:3

1. Se considerará Establecimiento Permanente un lugar fijo de negocios mediante el cual una em- presa realiza toda o parte de su actividad.

2. La expresión “establecimiento permanente” comprende, en especial:

a) las sedes de dirección;

b) las sucursales;

c) las oficinas;

d) las fábricas;

3. Una obra o un proyecto de construcción o instalación sólo constituye establecimiento permanente si su duración excede de doce meses.

...

(Énfasis añadido.)

Así las cosas, bajo el artículo anterior y los comentarios propios del mismo convenio, el establecimiento permanente tiene las siguientes características principales:

- Realización de negocios por medio de un sitio fijo.

- Se requiere cierto grado de permanencia en el tiempo del lugar de negocios.

- Realización regular de las actividades de la empresa en una ubicación geográfica.4

Como se desprende del artículo transcrito y sus principales características, se puede evidenciar que la definición actual de establecimiento permanente va totalmente encaminada hacia lo material, en contraposición con la economía digital, lo que desencadena la imposibilidad para poder tributar en dicha economía, ya que las empresas que operan dentro de esa actividad lo hacen sin presencia física (lugar fijo de negocios) y tienen una alta dependencia de los activos intangibles, información y contribuciones de los usuarios. Cabe señalar que tales características no se encuentran conceptualizadas en el artículo 5 del Modelo Convenio de la OCDE.

En relación con los comentarios del multicitado artículo relativo al comercio electrónico, se hace mención cuando una empresa pudiera constituir establecimiento permanente por el mero uso de equipos informáticos en el país donde se realizan dichas operaciones; sin embargo, se menciona que las aplicaciones informáticas y datos electrónicos no constituyen por sí mismo un lugar de negocios, puesto que no se trata de un bien tangible.

Ahora bien, generalmente, existe el servidor que almacena la página web que se materializa como un equipo con presencia física y, por tanto, su localización pudiera constituir un lugar fijo de negocios de la empresa que explota dicho servidor. En este caso es necesario que ese servidor se encuentre a disposición de la empresa: 2

Hace cien años, cuando los negocios giraban en torno a fábricas, almacenes y bienes tangibles, resultaba plenamente razonable, pero en la sociedad digitalizada de hoy en día las empresas multinacionales (EMN) a menudo realizan negocios a gran escala en una jurisdicción con poca o ninguna presencia física en ella.

De esta manera, es importante destacar las principales características de una actividad totalmente desmaterializada (economía digital), cuyas particularidades se mencionan en la Acción 1 emitida por la OCDE: 5

·La actividad principal de la empresa se basa enteramente o, en su mayor parte, en bienes o servicios digitales.

·No entran en juego actividad o elemento físico alguno en la creación de los bienes y servicios o en su entrega y prestación, respectivamente, aparte de la existencia, uso o mantenimiento de servidores y sitios web u otras herramientas informáticas, así como la recopilación, procesamiento y comercialización de datos geolocalizados.

·Los contratos se celebran generalmente a distancia, a través de Internet o por teléfono.

·Los pagos se efectúan exclusivamente mediante tarjetas de crédito u otros medios de pago electrónicos, gracias a formularios en línea en los sitios web correspondientes o a plataformas vinculadas o integradas en los mismos.

·Los sitios web representan el único medio utilizado para relacionarse con la empresa, no interviene ninguna tienda o agencia física en las actividades principales, a excepción de las oficinas situadas en los países en los que se encuentren la matriz o la compañía explotadora.

·Todos o la mayor parte de los beneficios son imputables a la entrega de bienes o prestación de servicios digitales.

·El cliente no tiene en cuenta el domicilio legal o residencia fiscal y la ubicación física del vendedor, que no influyen en sus elecciones.

·El uso efectivo del bien digital o la prestación del servicio digital no precisan de una presencia física o de la utilización de un producto material distinto de un ordenador, dispositivos móviles u otras herramientas informáticas.

Por lo que respecta al reporte “Addressing the tax challenges of the digital economy” emitido por la OCDE, al igual que el Consejo de la Unión Europea, presentan el concepto de “presencia digital significativa” que se añade a la definición de establecimiento permanente existente, y que tiene por objeto medular establecer un nexo imponible en una jurisdicción cuando una empresa dedicada a una actividad totalmente desmaterializada que lo haga a través de una interfaz digital (sitio web) tenga principalmente alguna de las siguientes características:5

• Cuando se cuenta con un número significativo de contratos de suministro de bienes o servicios digitales totalmente desmaterializados entre la empresa y un cliente y éstos sean a distancia.

• Los bienes o servicios digitales de la empresa se utilicen o consuman, en gran medida, en dicho país y produzcan ingresos para dicha plataforma digital.

• Los clientes generen pagos recurrentes y sustanciales en favor de la empresa como contraprestación por las obligaciones contractuales derivadas del suministro de bienes o servicios digitales en cuanto parte de la actividad principal de la empresa en cuestión.

Estos criterios servirán como valores de referencia para determinar: (i) la huella digital como lo indica el Consejo de la Unión Europea, y (ii) la existencia de una presencia digital significativa para poder gravar los beneficios de dicha plataforma.

Recientemente, se han establecido foros y reportes para la implementación del enfoque del Pilar 1, que pudiera servir parcialmente para gravar los ingresos empresariales de empresas multinacionales que no tienen presencia física (establecimiento permanente), pero sí cuentan con presencia virtual significativa en la jurisdicción donde perciben la fuente de riqueza. En dicho enfoque se aplicarán reglas especiales de nexo y de atribución de beneficios que permitirá reasignarlos a las jurisdicciones donde se encuentran los usuarios finales de esas empresas. En los siguientes párrafos se abordará esta propuesta.

ESTABLECIMIENTO PERMANENTE EN MÉXICO Y COYUNTURA EN LA ECONOMÍA DIGITAL

En relación con el concepto de establecimiento permanente en México, de conformidad con el artículo 2 de la Ley del Impuesto sobre la Renta (LISR), este se encuentra altamente relacionado al Modelo Convenio de la OCDE, teniendo las principales características vinculativas sobre la presencia física para determinar el establecimiento permanente. Como consecuencia, de igual forma la economía digital escapa del alcance de dicho concepto.

En 2020, bajo una medida unilateral basada en el concepto de la presencia virtual significativa, se adicionaron nuevas regulaciones a la Ley del Impuesto al Valor Agregado (LIVA), así como a la LISR, relativas al tratamiento fiscal por la enajenación de bienes y la prestación de servicios que se realizan mediante las plataformas digitales. Esto se deriva del hecho de que México adoptó algunas recomendaciones emanadas del Reporte BEPS ,en relación con la Acción 1 y las directrices internacionales sobre el impuesto al valor agregado (IVA), ambos emitidos por la OCDE. Dichas adiciones van encaminadas a que los residentes en el extranjero sin establecimiento permanente en México y que prestan servicios a consumidores mexicanos paguen el impuesto al consumo en nuestro país.

Mediante dichas modificaciones se incorporó el concepto de “servicios digitales” y se estipularon medidas impositivas para gravar los ingresos obtenidos de bienes y servicios por medio de las plataformas digitales obtenidos de fuente de riqueza mexicana.

En materia de la LISR, se crea dentro del Título IV relativo a las personas físicas, la Sección III, que busca gravar los ingresos obtenidos por la enajenación de bienes o la prestación de servicios mediante plataformas tecnológicas.

En materia de la LIVA, se adiciona el Capítulo III BIS, donde se define el concepto de prestación de servicios digitales por parte de residentes en el extranjero sin establecimiento en México, que señala las obligaciones que estos tienen.

También es valioso comentar que desde 2017, México firmó el Multilateral Instrument (MLI), que se encuentra en proceso de ratificación, el cual ayudará a ampliar el alcance de las reglas fuente y concepto relacionado con el establecimiento permanente de la economía digital.

PROPUESTAS PARA FISCALIZAR LA ECONOMÍA DIGITAL EN RELACIÓN CON EL PILAR 1

Dicho por el mismo José Ángel Gurría, mexicano quien fuera secretario general de la OCDE entre 2006 y 2021, estas acciones marcan un parteaguas en la fiscalización internacional, puesto que les ahorra a los diferentes países la carga administrativa, política y económica de renegociar alrededor de mil cien tratados en materia impositiva.

En este mismo orden de ideas, se tienen dos vertientes: Por un lado, se encuentra la Independent Commission for the Reform of International Corporate Taxation, que propone cobrar un solo impuesto mínimo global del 25%, compensando en la medida correspondiente al país de la fuente de donde proviene la riqueza; y por otra parte, está la OCDE, proponiendo lo que se ha descrito en el presente análisis, reformando el sistema tributario internacional a través de los dos pilares: (i) un impuesto mínimo global y (ii) una asignación de derechos de potestad tributaria, rebasando en todo sentido el concepto que teníamos de un establecimiento permanente como única herramienta para fiscalizar a quienes no tuvieran presencia física de manera formal en el país de la fuente de riqueza.

Este acuerdo fue aprobado recientemente en octubre de 2021 por más de 135 naciones, reformando por completo los regímenes fiscales internacionales.

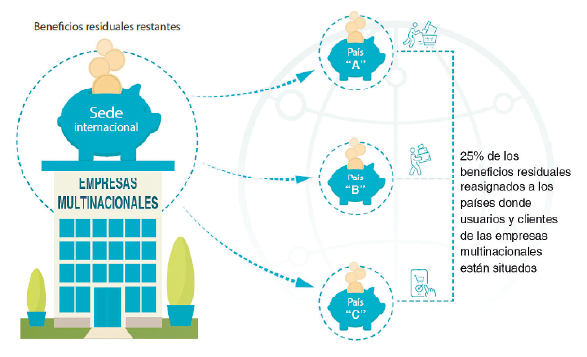

Este Pilar 1 pone a la vanguardia nuevas reglas de asignación de beneficios mediante nuevos criterios de conexión, para superar la presencia física, dejando a un lado el concepto de establecimiento permanente y el criterio de fuente. Se establece un nuevo concepto de jurisdicción de mercado para gravar a las empresas multinacionales donde se encuentren los usuarios y clientes.

Dicho enfoque aplicará a las empresas multinacionales más grandes y rentables con un volumen de ingresos globales superiores a los 20 mil millones de euros y con una rentabilidad superior al 10% (utilidad antes de impuestos) para que reasignen el 25% de las utilidades residuales a las jurisdicciones donde se encuentren los usuarios y clientes. A esto se le denominará el “importe A”.

En dicho importe A existirá una regla de nexo para poder asignarlo a una jurisdicción de mercado cuando una empresa multinacional obtenga ingresos de al menos un millón de euros en esa jurisdicción. Para las demás jurisdicciones de menor escala, el importe se fijará en 250 mil euros.

Se espera que esta redistribución aporte un resultado cercano a los 125 mil mdd, evitando así lagunas legales y elusión fiscal, haciendo más justa la recaudación conforme a reglas más acordes a los tiempos actuales, en donde las premisas de fuente, residencia o nacionalidad ya quedaron rebasadas.

Es importante señalar que este enfoque aplicará únicamente a las empresas multinacionales con las características antes mencionadas, por lo que las empresas restantes tendrán que someterse a medidas unilaterales para poder ser gravadas en la jurisdicción donde tengan presencia digital significativa:2

CONCLUSIÓN

Como se puede constatar, se requiere de un esfuerzo multilateral para la emisión de nuevas reglas de tributación internacional que ayuden a generar directrices eficientes, proporcionales y equitativas para la economía digital. La falta de acuerdos y actualización de estas da como resultado una carencia de recaudación tributaria a este tipo de actividad.

Hay que destacar que la implementación de los Pilares 1 y 2, como medida multilateral, ayudará a modificar las reglas de tributación internacional, como son las de nexo y de atribución de beneficios. La regla de nexo cambiará para que la presencia física (establecimiento permanente) en una jurisdicción deje de ser un requisito fundamental para gravar los beneficios de un extranjero sin establecimiento permanente en el país donde se produce la fuente de riqueza. Esto permitirá mejorar la recaudación en el ámbito de la economía digital; sin embargo, tomará su tiempo evidenciar los resultados de dicho enfoque.

Lo que hay que resaltar es que dicha implementación tiene como objetivo las grandes empresas multinacionales de la economía digital, por lo que cada país tendrá que implementar sus medidas unilaterales para gravar los beneficios económicos de las demás entidades.

Por ello, en nuestra opinión, consideramos que también será necesario adaptar y ampliar el concepto de establecimiento permanente para los modelos convenio y legislaciones domésticas y que este sea incluyente con las características de la economía digital para que sirva como nexo imponible en las respectivas jurisdicciones. •

1 Véase en: https://www.bancomundial.org/e...

2 Véase en: https://www.oecd.org/tax/beps/... rivados-de-la-digitalizacion-de-la-economia-octubre-2021.pdf

3 Véase en: https://www.oecd-ilibrary.org/... sion-abreviada-2017_765324dd-es

4 Artículo 5.1 del Modelo Convenio de la OCDE

5 Véase en: Action-1-Digital-Economy-ESP-Preliminary-version.pdf (oecd.org)

Artículo publicado en la Revista Puntos Finos de Thomson Reuters en la Edición de Octubre 2022.

Blogs Relacionados