Donatarias autorizadas

- Noticias /

- Donatarias autorizadas

Publicado el lunes, 19 de agosto de 2024

¿Qué es una donataria autorizada?

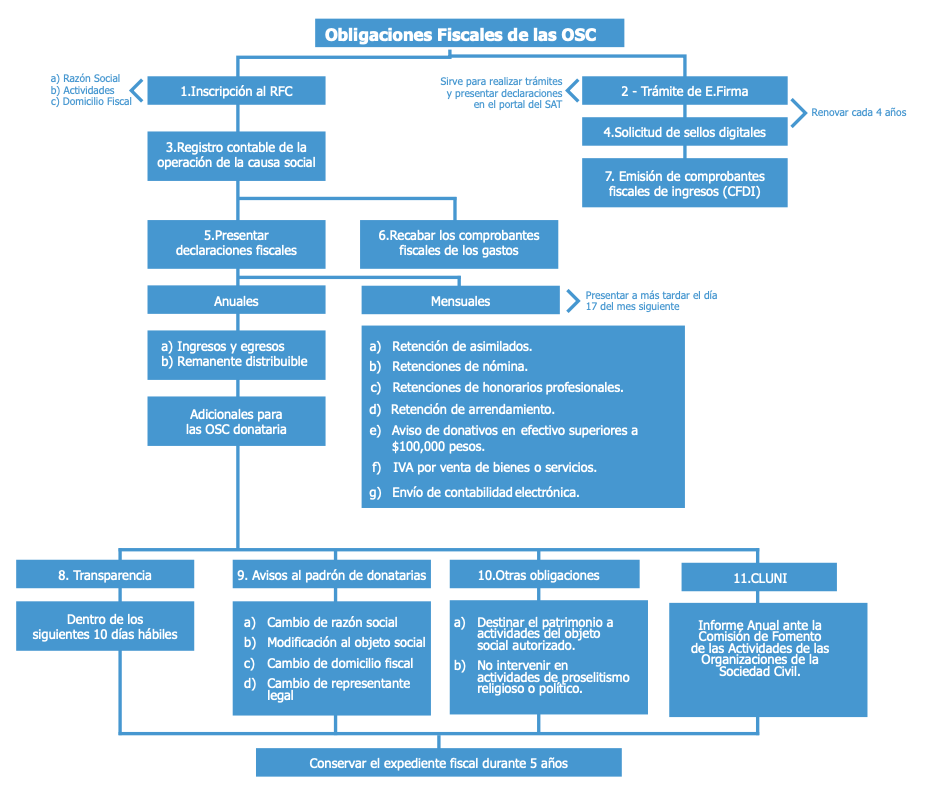

Son aquellas personas morales constituidas bajo la modalidad de asociaciones civiles, instituciones de asistencia privada o fundaciones, las cuales tienen por objeto un fin no lucrativo, de carácter asistencial y que cuentan con autorización por parte del Servicio de Administración Tributaria (SAT) para recibir donativos deducibles del Impuesto Sobre la Renta (ISR).

Entre las personas morales señaladas con anterioridad, también deberán estar incluidos los fideicomisos con fines no lucrativos que podrán recibir una autorización para ser considerados donatarias autorizadas.

Las donatarias autorizadas deberán dedicarse a las siguientes actividades:

- Asistenciales;

- Educativas;Investigación científica o tecnológica;

- Culturales;

- Becantes;

- Ecológicas;

- Reproducción de especies en peligro de extinción;

- De desarrollo social;

- Apoyo económico;

- Obras o servicios públicos; y

- Museos y bibliotecas privados.

Para efectos fiscales, las donatarias autorizadas tributan como persona moral con fines no lucrativos.

Ingresos que no se consideran actividades gravadas para las donatarias

No se consideran ingresos por actividades distintas a los fines de las OSC, y por lo tanto no son actividades gravadas los que reciban por:

- Donativos.

- Apoyos o estímulos proporcionados por la Federación, las entidades federativas, o municipios.

- Enajenación de bienes de su activo fijo o intangible.

- Cuotas de sus integrantes.

- Cuotas de recuperación.

- Intereses.

- Derechos patrimoniales derivados de la propiedad intelectual.

- Uso o goce temporal de bienes inmuebles.

- Rendimientos obtenidos de acciones u otros títulos de crédito, colocados entre el gran público inversionista.

Ingresos por los que siempre debe pagar ISR

Deberán pagar sus impuestos como cualquier otra persona moral (Título II de la LISR), en virtud de la obtención de los siguientes ingresos:

- Enajenación de bienes.

- Recibir intereses, con independencia de que se perciban en moneda extranjera.

- Obtención de premios.

- Prestación de servicios a personas distintas de sus miembros o socios, si los ingresos exceden del 5% de los ingresos totales de la persona moral en el ejercicio de que se trate.

- Determinen o tengan conceptos asimilados a remanente distribuible, también conocido como remanente distribuible ficto.

Los beneficios de las donatarias autorizadas son:

- Tributan para efectos fiscales como personas morales con fines no lucrativos.

- No son contribuyentes del ISR ya que no buscan la generación de una utilidad.

- Pueden recibir donativos sin límite, ya sea en efectivo o en especie, de residentes en el país o en el extranjero; deben expedir los comprobantes respectivos.

- Pueden tener ingresos no relacionados con su objeto social, siempre que los mismos sean menores a 50% de los ingresos totales del ejercicio.

Opción de obtener ingresos distintos a donativos:

Cuando una donataria obtiene ingresos por actividades distintas a los fines para los cuales fueron autorizadas a recibir los donativos, en más de un 10%, debe de calcular la utilidad generada por estas actividades y pagar el impuesto a la tasa del 30%.

Casos de pérdida/revocación de la autorización de recibir donativos:

- En el caso de que las donatarias obtengan ingresos por actividades distintas a los fines para los que fueron autorizados para recibir donativos en un porcentaje mayor al 50% del total de los ingresos del ejercicio fiscal, perderán la autorización correspondiente, lo cual determinará mediante resolución emitida y notificada por la autoridad fiscal.

- Si dentro de los 12 meses siguientes a la pérdida de la autorización para recibir donativos deducibles del ISR, no se obtiene nuevamente dicha autorización, deberán destinar todo su patrimonio a otra donataria autorizada para recibir donativos deducibles.

- Que no hayan presentado las declaraciones informativas que se señalan:

- La establecida en la regla 3.10.10. y la ficha de trámite 19/ISR “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”.

- La referida en la regla 3.10.27. y la ficha de trámite 146/ISR “Declaración Informativa de donativos para mitigar y combatir el virus SARS-CoV2”.

- La referida en la regla 3.13.6. y la ficha de trámite 1/DEC-14 “Apoyo para la reconstrucción o rehabilitación de viviendas en las zonas afectadas del estado de Guerrero”.

- En ningún caso podrán las donatarias destinar más del 5% de los donativos y, en su caso, de los rendimientos que perciban para cubrir sus gastos de administración. Los gastos administrativos son aquellos que las OSC destinan para su funcionamiento interno, pero no se relacionan con la actividad específica que desarrolla. Los gastos operativos sí están relacionados con el objeto social. (Art.138 Reglamento del LISR)

- No incurran en alguna de las causales de revocación a que se refiere el artículo 82-Quáter, apartado A de la Ley del ISR.

Si requieres apoyo con el cumplimiento ante las autoridades fiscales, no dudes en ponerte en contacto con nuestros especialistas.

Cordialmente,

Kreston BSG® México

Para más información, escríbenos a contacto@krestonbsg.com.mx o ubica la oficina más cercana aquí.

Nuestro objetivo es generar una red de confianza con nuestros clientes para ser el apoyo en alcanzar objetivos empresariales. Somos una red de firmas con presencia en más de 115 países, expertos en ofrecer servicios de consultoría fiscal, auditoría, legal y contable a nivel nacional. Todo lo escrito en este espacio es para el beneficio de los lectores, sin embargo, para una aplicación correcta de temas específicos es necesario recurrir a nuestros especialistas. Para más información visita www.krestonbsg.com.mx

Blogs Relacionados