Tratamiento Fiscal de la PTU

- Noticias /

- Tratamiento Fiscal de la PTU

Publicado el Friday, 01 de June de 2018

Cabe recordar que las personas morales que hubiesen pagado la Participación de los Trabajadores en las Utilidades de la Empresa (PTU) correspondiente al ejercicio 2017, podrán deducir dicho monto de sus pagos provisionales de 2018 a partir del mes de mayo. Lo anterior, con fundamento en el Artículo 1.1 del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado el 26 de diciembre de 2013 en el Diario Oficial de la Federación en lo correspondiente al Impuesto Sobre la Renta (ISR).

Disminución de los pagos de ISR

Debido a que la PTU de las personas morales se paga a más tardar en el mes de mayo, el artículo citado establece que la disminución se debe hacer por partes iguales en los pagos provisionales correspondientes a los meses de mayo a diciembre del ejercicio, haciéndose de forma acumulativa.

Debemos tomar en cuenta, que, si el pago no se hizo en el mes de mayo, tendrá que disminuirse desde el mes en que se efectuó el mismo.

Será necesario analizar la disposición práctica conforme a los siguientes lineamientos:

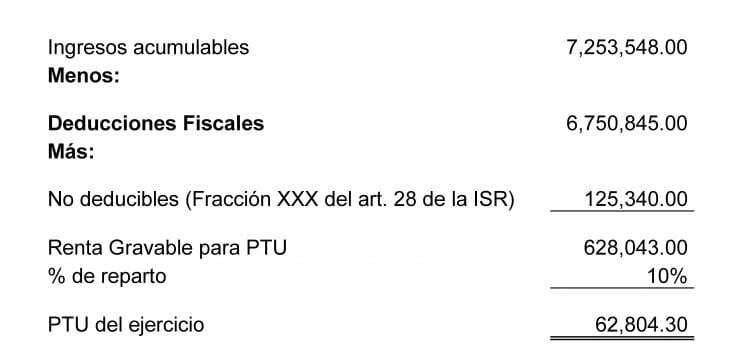

El artículo 9 de la LISR señala que, para la determinación de la Renta Gravable en materia de la PTU de las empresas, a que se refiere el inciso a) fracción IX del artículo 123 A de la Constitución Política de los de los Estados Unidos Mexicanos, no se disminuirá la PTU de las empresas pagada en el ejercicio, ni las pérdidas pendientes de aplicar de ejercicios anteriores.

Para la determinación de la Renta Gravable en materia de la PTU, deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de la ISR.

Determinación de la Base de Reparto Ejercicio 2017

Efecto del pago de la PTU en el pago provisional de ISR durante el ejercicio de 2018

|

Mes |

Ingresos estimados durante 2018 |

Ingresos Acumulables |

C.U |

Utilidad Fiscal |

Menos: PTU pagada |

Utilidad Base para ISR |

Tasa 30% |

Menos: PP anteriores |

ISR a cargo |

|

|

Enero |

330,340.00 |

330,340.00 |

* |

0.0232 |

7,663.89 |

- |

7,663.89 |

2,299.17 |

2,299.17 |

|

|

Febrero |

225,320.00 |

555,660.00 |

* |

0.0232 |

12,891.31 |

- |

12,891.31 |

3,867.39 |

2,299.17 |

1,568.23 |

|

Marzo |

223,350.00 |

779,010.00 |

** |

0.0348 |

27,109.55 |

- |

27,109.55 |

8,132.86 |

3,867.39 |

4,265.47 |

|

Abril |

280,005.00 |

1,059,015.00 |

** |

0.0348 |

36,853.72 |

- |

36,853.72 |

11,056.12 |

8,132.86 |

2,923.25 |

|

Mayo |

356,456.00 |

1,415,471.00 |

** |

0.0348 |

49,258.39 |

7,850.54 |

41,407.85 |

12,422.36 |

11,056.12 |

1,366.24 |

|

Junio |

334,157.00 |

1,749,628.00 |

** |

0.0348 |

60,887.05 |

15,701.08 |

45,185.98 |

13,555.79 |

12,422.36 |

1,133.44 |

|

Julio |

852,452.00 |

2,602,080.00 |

** |

0.0348 |

90,552.38 |

23,551.61 |

67,000.77 |

20,100.23 |

13,555.79 |

6,544.44 |

|

Agosto |

652,506.00 |

3,254,586.00 |

** |

0.0348 |

113,259.59 |

31,402.15 |

81,857.44 |

24,557.23 |

20,100.23 |

4,457.00 |

|

Septiembre |

478,202.00 |

3,732,788.00 |

** |

0.0348 |

129,901.02 |

39,252.69 |

90,648.33 |

27,194.50 |

24,557.23 |

2,637.27 |

|

Octubre |

495,206.00 |

4,227,994.00 |

** |

0.0348 |

147,134.19 |

47,103.23 |

100,030.97 |

30,009.29 |

27,194.50 |

2,814.79 |

|

Noviembre |

693,453.00 |

4,921,447.00 |

** |

0.0348 |

171,266.36 |

54,953.76 |

116,312.59 |

34,893.78 |

30,009.29 |

4,884.49 |

|

Diciembre |

423,505.00 |

5,344,952.00 |

** |

0.0348 |

186,004.33 |

62,804.30 |

123,200.03 |

36,960.01 |

34,893.78 |

2,066.23 |

|

5,344,952.00 |

** |

36,960.01 |

* Coeficiente de Utilidad determinado en la declaración del ejercicio fiscal 2016.

** Coeficiente de Utilidad determinado en la declaración del ejercicio fiscal 2017.

Se “considera conveniente que los pagos provisionales mensuales efectuados a partir del pago de la PTU y hasta la conclusión del ejercicio fiscal, se vean disminuidos de forma proporcional, a efecto de que los mismos guarden congruencia con el ISR del Ejercicio, y que en ningún momento dicha disminución sea considerada como deducción, ya que la misma se realiza sólo para efectos del cálculo de los pagos provisionales”. Lo anterior en virtud de que dicho pago se disminuirá de la Utilidad Fiscal del ejercicio 2018.

EFECTO DEL PAGO DE LA PTU DEL EJERCICIO ANTERIOR, EN EL CALCULO DE UTILIDAD FISCAL PARA EL EJERICICO DE 2018

El Artículo 9, fracción I, de la Ley del Impuesto Sobre la Renta, establece la mecánica de cálculo de la Utilidad Fiscal y se obtiene de la siguiente manera:

|

|

|

|

- |

Deducciones autorizadas 2018 |

|

- |

PTU pagada en el 2018 (por las utilidades 2017) |

|

= |

Utilidad del ejercicio 2018 |

El Artículo 14 de la Ley del Impuesto Sobre la Renta, en su fracción I establece que la Utilidad del Ejercicio se dividirá entre los ingresos nominales del mismo ejercicio. Ahora bien, para determinar el coeficiente de 2019, el cálculo sería el siguiente:

|

|

|

|

/ |

Ingresos nominales 2018 |

|

= |

Coeficiente de utilidad 2018, a aplicar en pagos provisionales 2019 |

Blogs Relacionados