¿Qué es el Coeficiente de Utilidad?

- Noticias /

- ¿Qué es el Coeficiente de Utilidad?

Publicado el Monday, 13 de May de 2019

Actualmente en México y en el mundo la optimización de manera legal y correcta del pago de impuestos es una herramienta vital para la competitividad, productividad, lealtad de los colaboradores y muchas veces para la supervivencia de las mismas empresas y sus subsidiarias.

Dentro de las organizaciones, la comunicación entre los distintos departamentos debe fluir en varios sentidos para garantizar que todos los colaboradores se encuentren apuntalados hacia el mismo punto y se puedan traducir los esfuerzos de todos los departamentos, en la maximización de los resultados buscados por los accionistas de las empresas.

Dentro de las organizaciones, la comunicación entre los distintos departamentos debe fluir en varios sentidos para garantizar que todos los colaboradores se encuentren apuntalados hacia el mismo punto y se puedan traducir los esfuerzos de todos los departamentos, en la maximización de los resultados buscados por los accionistas de las empresas.

Entrando en materia, el cuidado y diligencia que ponga el departamento contable, fiscal y el financiero en el actuar día con día para determinar los impuestos a pagar por parte de la organización, será de vital importancia para cumplir cabalmente con el flujo de efectivo proyectado en el ejercicio fiscal.

Un punto medular en el pago de los impuestos, es el coeficiente de utilidad con que cuenta la empresa para hacer sus pagos provisionales del Impuesto Sobre la Renta, ahora bien, ¿qué es el coeficiente de utilidad?

Es el porcentaje de utilidad obtenido del ejercicio anterior, convertido en fracción, y representa la utilidad por los ingresos obtenidos durante ese ejercicio, y con base a éste se calculan los pagos provisionales mensuales para el siguiente año fiscal.

El cálculo del coeficiente de utilidad para los pagos provisionales, ha tenido sus cambios con el paso del tiempo y los años, en los cuales la autoridad ha buscado en todo momento la simplificación, transparencia y facilidad al momento de la determinación del mismo, uno de los cambios más trascendentales se dio con la reforma fiscal que entró en vigor en el ejercicio fiscal del año de 1988, en el cual se adicionó la aplicación de un coeficiente de utilidad con base en el último ejercicio de doce meses.

Posteriormente en el año de 1990 hubo otra reforma significativa en el periodo de pago, mediante el cual la autoridad buscaba reducir los plazos de recaudación de los pagos provisionales, reduciendo el plazo del pago del impuesto al día 11 en lugar del día 17, posteriormente en 1992 nuevamente se hizo la modificación para el día 17 del año en curso.

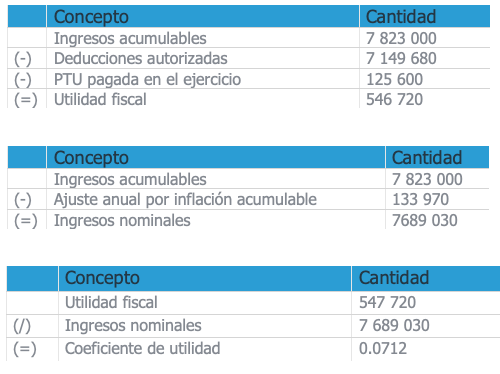

CÁLCULO DEL COEFICIENTE DE UTILIDAD

La Ley del Impuesto Sobre la Renta (LISR) en su artículo 14 Fracción I nos da la pauta de la manera en que debemos determinar el coeficiente de unidad. El coeficiente de utilidad se determina con los datos del último ejercicio fiscal de doce meses por el que se hubiera o debió haberse presentado la declaración anual, dicho procedimiento lo presentamos de manera sencilla y clara:

Como podemos ver el coeficiente de utilidad no muestra una relación con el ejercicio actual, sino con las cifras del ejercicio inmediato anterior de doce meses y simplemente es un estimado de lo que la autoridad considera será nuestra utilidad en el ejercicio fiscal que se encuentra corriendo. Por tal motivo en algunas ocasiones las empresas se encuentran obligadas a presentar pagos provisionales calculados en la situación económica que acontecía en años pasados la cual resultaba ser buena, o quizá en ejercicios que fueron atípicos, pero financieramente viables, o quizá ejercicios fiscales en donde el departamento contable no tuvo un buen desempeño y se le salió de control la determinación y el pago de impuestos.

Ante esta situación la autoridad desde hace algunos años prevé una opción poco socorrida, pero si muy eficiente para subsanar este tipo de situaciones:

DISMINUCION DEL COEFICIENTE DE UTILIDAD

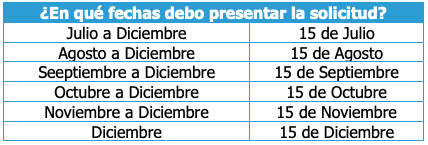

La disminución del coeficiente de utilidad opera únicamente durante el segundo semestre del año en cuestión, derivado que para estas fechas la empresa ya tiene hasta cierto punto una certeza del comportamiento financiero y fiscal del negocio durante ese ejercicio.

Los pasos que debemos seguir para solicitar la reducción del coeficiente de utilidad son los siguientes:

- Contar con e-firma vigente o contraseña.

- A través del Buzón Tributario (- Trámites – Buzón Tributario) deberá presentarse un archivo comprimido en. Zip que contenga:

El Formato 34 “Solicitud de Autorización para disminuir el monto de pagos provisionales” en el que, entre otros datos, debe explicarse la razón que motiva la disminución del coeficiente de utilidad.

- Escrito libre en el que se señale:

- El ejercicio del cual proviene el coeficiente de utilidad utilizado para la determinación de los pagos provisionales efectuados,

- La procedencia y aplicación de las pérdidas fiscales pendientes de aplicar, si fuera el caso.

El monto de la participación de los trabajadores en las utilidades pagadas en el ejercicio en el cual se solicita la disminución de pagos provisionales, correspondientes a las utilidades generadas.

El escrito libre a que se hace mención debe acompañarse de la siguiente documentación:

- Papel de trabajo donde se refleje el procedimiento de cálculo que incluya los conceptos que el contribuyente consideró para determinar los pagos provisionales del ISR ya efectuados desde enero y hasta el mes inmediato anterior a aquel por el que se solicita la disminución del monto del pago provisional.

El papel de trabajo mencionado deberá señalar si los pagos provisionales se determinaron aplicando algún acreditamiento, reducción, exención o estímulo fiscal.

- Copia de la última declaración presentada en el ejercicio del cual deriva el coeficiente de utilidad aplicado en los pagos provisionales del ejercicio por el que se solicita la disminución del coeficiente de utilidad.

- Copia de las declaraciones de pagos provisionales presentadas por los meses de enero hasta el mes anterior al que solicita la disminución.

Para empresas controladoras, hoja de trabajo por la integración del grupo, participación accionaria, participación consolidable, resultado fiscal estimado e impuesto consolidado anual estimado.

Al término del ejercicio fiscal en el cual se solicitó la reducción de los pagos provisionales y con las cifras ya al cierre del ejercicio, los contribuyentes deberán determinar si los pagos provisionales en los que la autoridad permitió la disminución, se cubrieron en cantidades menores, a las que les hubiera correspondido, de haber considerado el coeficiente de utilidad del ejercicio anterior.

Si fuera el caso de que el coeficiente de utilidad estimado haya sido más bajo, el contribuyente pagará los recargos y actualizaciones correspondientes, sobre el importe que dejó de pagarse en los pagos provisionales, de tal forma que, si el contribuyente no efectuó la correcta proyección, de su resultado fiscal para el cálculo del resultado del ejercicio, deberá́ cubrir los recargos correspondientes por el impuesto que no enteró en su momento.

Como podemos ver la disminución del coeficiente de utilidad es una buena opción para evitar en la empresa desembolsos extraordinarios que repercutan directamente en el flujo de efectivo de la misma.

Cordialmente,

Kreston BSG®

México

Para más información escríbanos a contacto@krestonbsg.com.mx o ubica tu oficina más cercana aquí.

Nuestro objetivo es generar una red de confianza con nuestros clientes para ser el apoyo en alcanzar objetivos empresariales. Somos una red de firmas con presencia en más de 115 países, expertos en ofrecer servicios de consultoría fiscal, auditoría, legal y contable a nivel nacional. Todo lo escrito en este espacio es para el beneficio de los lectores, sin embargo, para una aplicación correcta de temas específicos es necesario recurrir a nuestros especialistas. Para más información visita www.krestonbsg.com.mx

Blogs Relacionados