Principales cambios en la Factura Electrónica versión 3

- Noticias /

- Principales cambios en la Factura Electrónica versión 3.3

Publicado el jueves, 30 de noviembre de 2017

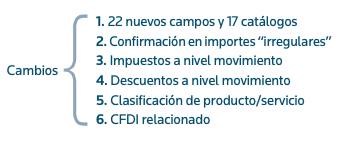

Las autoridades fiscales mediante la emisión e implementación del anexo 20 de la Resolución Miscelánea Fiscal (RM) para 2017, pretenden seguir sorprendiéndonos por medio de una supuesta “simplificación informativa”, la cual presenta entre sus principales cambios para la Factura Electrónica: 22 nuevos campos y 17 catálogos; confirmación en importes “irregulares”; impuestos a nivel movimiento; descuentos a nivel movimiento, entre otras adecuaciones en el esquema informativo. Por tanto, más que simplificación, lo que se observa es un avance hacia una mayor fiscalización de los contribuyentes, en aras de alcanzar la llamada economía digital.

El Servicio de Administración Tributaria (SAT) ha venido implementando nuevas obligaciones a través de Internet. Ahora, uno de los principales cambios significativos que nos presenta ese órgano, son los nuevos requisitos que deben cumplir los Comprobantes Fiscales Digitales por Internet o Factura Electrónica (CFDI), en su versión 3.3., publicados el pasado 28 de julio en la última modificación al anexo 20 de la RM para 2017.

¿QUÉ PRETENDE EL SAT CON ESTA NUEVA MODERNIZACIÓN?

Expedir el CFDI es una obligación que tienen las personas físicas y morales, de conformidad con lo establecido por el artículo 29 del Código Fiscal de la Federación (CFF).

En ese sentido, el SAT mediante el anexo 20 de la RM para 2017, especifica la estructura, forma y sin- taxis que deben contener los CFDI que expidan los contribuyentes, lo cual permite que la información se integre de manera organizada en el comprobante.

Así, para tal efecto y una vez que se implementen los cambios detallados en el anexo 20 ya mencionado, se tendrán los siguientes resultados:

- Prellenar declaraciones. Esto ya se observó en las declaraciones anuales de las personas físicas del ejercicio para 2016. ¡Sorpresa que nos llevamos al ver que todos nuestros ingresos y deducciones estaban precargados!

- Alinear procesos, responsabilidad y economía digital. Esto pretende tener mayor alcance al patrimonio de los responsables por omisión de contribuciones.

- Eliminar declaraciones. Se eliminaría la Declaración Informativa de Operaciones con Terceros (DIOT), Declaración Informativa Múltiple (DIM), entre otras.

- Simplificar el llenado de declaraciones y pedimentos.

- Simplificar la emisión de la Factura Electrónica y eliminar errores.

- Simplificar la Contabilidad Electrónica. Mediante esta obligación, las autoridades fiscales optimizarán el desarrollo de su facultad para comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados, han cumplido con sus obligaciones fiscales y aduaneras, basándose en el análisis de la información y documentación que obre en su poder, sobre uno o más rubros o conceptos específicos.

- Diseñar modelos de riesgo más consistentes. Esto permitiría eliminar los efectos para quien deduce y acredita indebidamente operaciones realizadas por Empresas que Facturan Operaciones Simuladas (EFOS).

- Implementar acciones de combate contra la corrupción.

- Tener mayor control de la información de los contribuyentes.

ESQUEMA DE CONVIVENCIA DE LOS CFDI VERSIONES 3.2. Y 3.3.

Durante el periodo del 1 de julio al 30 de noviembre de 2017, los contribuyentes podrán expedir su Factura Electrónica en las versiones 3.2. o 3.3. (esta última, publicada en el anexo 20 de la RM para 2017) de manera opcional, pero a partir del 1 de diciembre de este año, sólo será obligatorio hacerlo a través de la versión 3.3.

PRINCIPALES CAMBIOS EN MATERIA DE LOS CFDI

TIPOS DE COMPROBANTES

Con la última modificación al anexo 20 de la RM

para 2017, se dan a conocer los seis tipos de comprobantes vigentes con la nueva versión 3.3.: (i) ingreso;

(ii) egreso; (iii) traslado; (iv) nómina; (v) recepción

de pagos, y (vi) retenciones e información de pagos.

INFORMACIÓN QUE DEBEN CONTENER LOS CFDI

Lugar de expedición. Validará el código postal del lugar de expedición del comprobante. Esto es, el domicilio de la matriz o de la sucursal (según catálogo).

Hora de expedición. Uso de zonas horarias basado en el código postal del emisor.

Confirmación. Si se requiere emitir un CFDI por una cantidad mayor a la permitida, el Proveedor Autoriza- do de Certificación (PAC) entregará una clave de con- firmación, la cual se deberá capturar en ese campo.

En breve, el SAT permitirá personalizar, por cada contribuyente, los montos máximos a facturar sin requerir clave de confirmación.

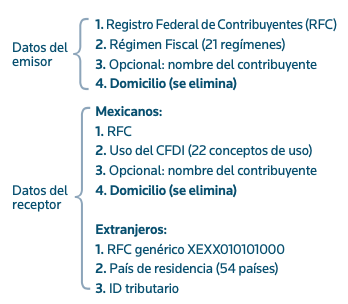

Registro Federal de Contribuyentes

Datos de uso del CFDI. El receptor del comprobante fiscal deberá elegir el tipo de uso que le dará al CFDI, los cuales consistirán en: (i) gastos; (ii) mercancías; (iii) inversión de activo fijo; (iv) deducciones personales, o (v) por definir.

En caso de que se registre la clave de algún tipo de uso, pero finalmente se le dé un uso diferente, el comprobante fiscal no será motivo de cancelación, así como tampoco, afectará para su deducción o acreditamiento de impuestos.

Clave del producto o servicio. En el caso de que la clave de un producto no se encuentre en el catálogo, se debe poner la que mejor se aproxime a la descripción del producto o servicio de que se trate, o bien, la clave 01010101, la cual indica la no existencia en el catálogo.

La clasificación del producto o servicio se podrá elegir considerando hasta los primeros seis dígitos numéricos que conforman la clave del catálogo “c_ClaveProdServ”. En caso de que la clave que se asigne al producto o servicio sea errónea, será necesario reexpedir la factura para corregirla.

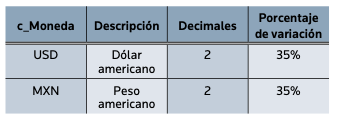

Moneda. Se debe registrar la clave de la mone- da utilizada para expresar los montos. Por ejemplo, cuando se usa moneda nacional, se registra “MXN” conforme con la especificación ISO 4217.

Las distintas claves de moneda se encuentran in- cluidas en el catálogo “c_Moneda”.

Ejemplo:

Moneda= MXN Conceptos del CFDI

Cantidad y valor unitario. Podrá contener de cero hasta seis decimales. No se permiten cantidades negativas.

Unidad de medida. Deberá manifestarse la unidad de medida de acuerdo al catálogo “c_ClaveUnidad”, y deberá corresponder con la descripción del concepto. Se elimina la unidad de medida: N/A.

Régimen fiscal. Se debe especificar la clave del régimen fiscal del contribuyente emisor.

Residencia fiscal. Cuando el receptor del comprobante sea un residente en el extranjero, se deberá registrar la clave del país de residencia, para efectos fiscales, del receptor del comprobante.

Descripción. Tratándose de ventas de primera mano, se deberá incluir el número del pedimento, y deberá registrarse de la siguiente manera:

Tipo relación. Se debe de registrar la clave de la relación que existe entre el comprobante que se está generando, y el o los CFDI previos, de acuerdo con lo señalado por el catálogo “c_TipoRelación”, publicado en el portal del SAT.

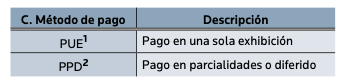

Método de pago. Se registrarán conforme a las claves del catálogo.

Forma de pago. Se refiere a la forma en que se recibió el pago del CFDI, y se registrará conforme al catálogo “c_FormaPago”. Se deberá anotar la clave “99 por definir”, si al momento de emitir el comprobante fiscal no se recibe el pago.

Si el pago se recibe en dos o más formas, entonces se anotará con la cual se liquida la mayor parte. Sin embargo, si fueran pagos iguales, se anotará la que el contribuyente decida.

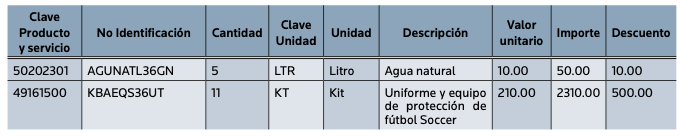

DESCUENTOS, IMPUESTOS TRASLADADOS Y RETENIDOS

Se eliminan los descuentos “globales”, ahora serán por cada concepto, y de la misma forma se calcularán los impuestos aplicables, ya sea retenidos o trasladados.

A continuación se muestra un ejemplo:

CANCELACIÓN DE UN CFDI

Cuando se cuente con al menos un CFDI que incorpore el “Complemento de pagos”, y que acredite que la contraprestación ha sido total o parcialmente cobrada:

- El CFDI emitido por el total de la operación no podrá ser objeto de cancelación. Las correcciones deberán realizarse mediante la emisión de un CFDI de egresos.

- Sólo se podrá cancelar el CFDI por el total de la operación cuando éste contenga algún error, con la condición de que se sustituya y se relacione con el nuevo comprobante emitido, debiendo cancelar también los CFDI con complemento para recepción de pagos que estén relacionados a dicho comprobante emitidos con error.

- Por lo que respecta a la emisión de un CFDI con: “Complemento para recepción de pagos”, cuando en el comprobante existan errores, éste podrá cancelarse siempre y cuando se sustituya por otro con los datos correctos y cuando se realicen a más tardar el último día del ejercicio en que se emitió el CFDI con ese complemento.

COMPLEMENTO DE PAGOS

Un complemento de pagos es un nuevo comprobante, adicional al CFDI que ampara la totalidad del valor de los actos o actividades, que estará relacionado con este último, y contará con la información detallada de la forma en la cual se haya realizado el pago, por ejemplo: cheque, transferencia bancaria, tarjeta, etc., con la finalidad de identificar de manera exacta el pago realizado en la cuenta bancaria del emisor.

Será obligatorio expedir un “CFDI con complemento de pagos” cuando se den los siguientes supuestos:

- Cuando el comprobante se emita a crédito, y se pague posterior a su emisión, de forma total o parcial

- Cuando el pago se realice en parcialidades, posterior a la emisión del CFDI que ampara el total del valor de actos o actividades.

- Cuando al momento de emitir el comprobante, se desconozca la forma de pago.

El CFDI con complemento de recepción de pagos se deberá emitir a más tardar el décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.

FACTURACIÓN DE ANTICIPOS

Un anticipo es el pago realizado en una operación, en donde no se conoce o no se ha determinado el bien, el servicio o el precio a adquirir.

No se considera anticipo:

- La entrega de una cantidad por concepto de garantía o depósito. Se trata de la entrega de una cantidad, la cual garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito, que en ocasiones se realiza por el arrendatario al arrendador, para garantizar el pago de las rentas, en el caso de un contrato de arrendamiento inmobiliario.

- En el caso de operaciones en las cuales ya exista acuerdo sobre el bien o servicio que se va a adquirir y de su precio -aunque se trate de un acuerdo no escrito–, y el comprador o adquirente del servicio realiza el pago de una parte del precio, estaremos entonces ante una venta en parcialidades, y no ante un anticipo.

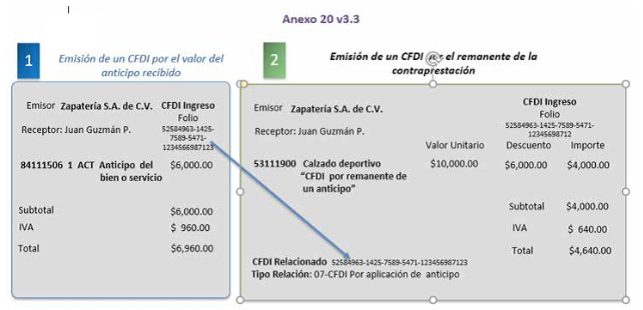

Pasos a seguir para facturar los anticipos:

- Emisión del comprobante fiscal de tipo ingreso, por el valor del anticipo recibido. La clave del produc- to será: 84111506 (servicios de facturación), y en la descripción, se deberá anotar: “Anticipo del bien o servicio”.

- Emisión del comprobante fiscal de tipo ingreso, por el valor total de la operación. Se deberá anotar en: CFDI relacionados, el UUID del anticipo, y en tipo de relación: “07 aplicación de anticipo”.

Se podrá realizar de dos formas, la aplicación de los anticipos a la factura:

- Emisión del CFDI de tipo egreso, por el valor del anticipo aplicado. Deberá anotarse en la forma de pago, la clave “30 aplicación del anticipo” y en el campo de: CFDI relacionado, se anotará el UUID del CFDI emitido por el valor total de la operación. La clave del producto a utilizar será: 84111506 (servicios de facturación), y en la descripción se deberá anotar: “Aplicación de anticipo”.

- Emisión del CFDI de tipo ingreso, por el valor total de la operación, mostrando el remanente de ésta, lo cual será el resultado de restar al valor total de la operación, el importe del anticipo recibido con anterioridad. Para este caso, se deberá relacionar el anticipo, mostrándolo en el campo correspondiente a: Descuentos.

Esto último, tal y como se aprecia en el siguiente ejemplo:

Afectación de los anticipos en pagos provisionales del ISR

Con fundamento en la Segunda Resolución de modificaciones a la RM para 2017, publicada el 18 de julio, la regla 3.2.25. establece que se podrá optar por disminuir los anticipos acumulados en la determinación del pago provisional del impuesto sobre la renta (ISR) correspondiente a la emisión del CFDI, por el importe total de la contraprestación.

CONCLUSIONES

No cabe duda que la fiscalización electrónica por parte del SAT va en aumento, al querer tener un mejor control de la información con la aplicación de los cambios en el anexo 20 de la RM para 2017, relativa a la versión 3.3. del CFDI, que aquí se analizó.

Finalmente, es destacable que la nueva versión cuenta con ventajas y beneficios que aplican directamente a los entes involucrados. A nosotros, como contribuyentes, nos beneficia, al obtener mejores procesos en nuestras operaciones de una manera más transparente y ordenada. •

Autora: Beatriz Cervera, gerente de Kreston BSG León

Artículo publicado en la revista Puntos Finos de Thomson Reuters en noviembre del 2017.

Blogs Relacionados