Incrementos 2023

- Noticias /

- Incrementos 2023

Publicado el martes, 03 de enero de 2023

El año 2023 llega con cambios sustanciales en materia de prestaciones laborales para las personas asalariadas: se han publicado reformas en la Ley Federal del Trabajo (LFT) y en la Ley del Seguro Social (LSS) en materia de vacaciones, seguro de retiro y un aumento del 20% a los salarios mínimos.

REFORMAS A LA LEY FEDERAL DEL TRABAJO

El 27 de diciembre de 2022, se publican en el Diario Oficial de la Federación las reformas a los artículos 76 y 78 de la LFT, duplicando el número de días de vacaciones para las personas trabajadoras. Asimismo, se considera la existencia de dos períodos de días de vacaciones: uno consecutivo y otro como lo requiera el trabajador.

Las reformas mencionadas quedan de la siguiente manera:

Artículo 76.- Las personas trabajadoras que tengan más de un año de servicios disfrutarán de un período anual de vacaciones pagadas, que en ningún caso podrá ser inferior a doce días laborables, y que aumentará en dos días laborables, hasta llegar a veinte, por cada año subsecuente de servicios.

A partir del sexto año, el período de vacaciones aumentará en dos días por cada cinco de servicios.

Artículo 78.- Del total del período que le corresponda conforme a lo previsto en el artículo 76 de esta Ley, la persona trabajadora disfrutará de doce días de vacaciones continuos, por lo menos. Dicho período, a potestad de la persona trabajadora podrá ser distribuido en la forma y tiempo que así lo requiera.

En esos términos, de seis días de vacaciones por el primer año, pasará a ser de doce días, aumentando en dos días por cada año de servicios y a partir del sexto año se aumentará en dos días por cada cinco años de servicios.

La reforma entrará en vigor a partir del 1 de enero de 2023.

REFORMA A LA LEY DEL SEGURO SOCIAL

El 16 de diciembre de 2020, se publicó el decreto por el cual se hacen reformas a la LSS en materia de

pensiones: se reduce de 1,250 a 750 el número de semanas que la persona asalariada debe tener

cotizadas a fin de obtener una pensión incrementándose este número anualmente hasta llegar a 1,000

semanas.

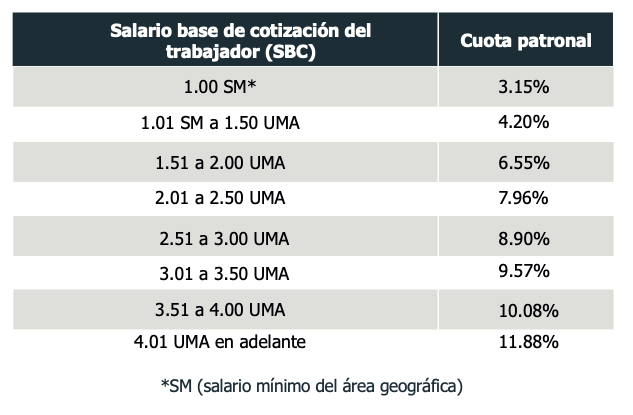

Adicionalmente, a partir del 1 de enero de 2023, se incrementará la cuota patronal para los seguros de retiro, cesantía en edad avanzada y vejez, quedando de la siguiente manera:

Cuotas de retiro, cesantía en edad avanzada y vejez.

-

· Para los años de 2021 y 2022, la cuota patronal permanece en 3.150% sobre el Salario Base de Cotización (SBC) de todos sus trabajadores.

-

· Para el año de 2023, la contribución patronal oscilará en un rango de 3.150% a 4.241% si el SBC es de 4.01 UMA (Unidad de Medida y Actualización) o superior.

-

· Para los años de 2024 a 2029, la cuota mínima de los patrones será de 3.150% y hasta de 5.331%, 6.422%, 7.513%, 8.603%, 9.694% y 10.784% gradualmente por cada año siguiente, cuando el SBC sea de 4.01 UMA en adelante.

A partir del ejercicio 2030, los porcentajes que deberá cubrir el patrón serán:

En los artículos transitorios del decreto se menciona que este incremento será gradual y de manera anual.

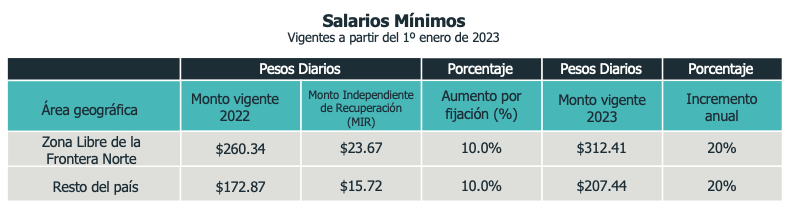

AUMENTO EN EL SALARIO MÍNIMO PARA 2023

A partir del 1 de enero de 2023 los salarios mínimos aumentarán un 20% con relación al vigente en 2022, de la siguiente manera:

CONCLUSIONES

Recomendamos analizar detalladamente el impacto monetario, gradual y marginal que estos aumentos (en días de vacaciones, cuotas patronales de seguridad social y salario mínimo) tendrán en los costos de operación de su empresa a fin de definir las estrategias óptimas y de mercado que permitan reflejarlos eficientemente en los precios de venta de sus productos o servicios, considerando asimismo, los incrementos reales que se están observando en los precios de mercancías, materias primas y gastos directos utilizados.

El no considerar las variables antes mencionadas en el corto, mediano y largo plazo, originará muy probablemente falta de liquidez y solvencia que se verá reflejado en rezago en el pago a sus proveedores y demás consecuencias adversas subyacentes a su operación.

Estamos atentos a sus dudas o comentarios con relación a esta información.

Cordialmente,

Kreston BSG® México

Autor: Jorge Padilla socio de sede Tuxtla Gutiérrez.

Para más información, visite www.krestonbsg.com.mx o escríbenos a contacto@krestonbsg.com.mx

Nuestro objetivo es generar una red de confianza con nuestros clientes para ser el apoyo en alcanzar objetivos empresariales. Somos una red de firmas con presencia en más de 110 países, expertos en ofrecer servicios de consultoría fiscal, auditoría, legal y contable a nivel nacional e internacional. Todo lo escrito en este espacio es para el beneficio de los lectores, sin embargo, para una aplicación correcta de temas específicos es necesario recurrir a nuestros especialistas. Para más información visita www.krestonbsg.com.mx

Blogs Relacionados