Avisos en materia de Prevención de Lavado de Dinero, ¿e

- Noticias /

- Avisos en materia de Prevención de Lavado de Dinero, ¿estás preparado?

Publicado el jueves, 12 de junio de 2025

En México, la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), establece una serie de obligaciones para las personas físicas o morales que realicen cualquiera de las dieciséis actividades vulnerables previstas en su artículo 17, entre las cuales se encuentran el desarrollo inmobiliario, el otorgamiento de préstamos o créditos, la comercialización de vehículo, la administración de recursos y el arrendamiento de bienes inmuebles.

Tal vez te interese leer: Actividades vulnerables en materia de Prevención de Lavado de Dinero

Las principales obligaciones derivadas de la realización de dichas actividades consisten en la identificación de clientes y la presentación de avisos ante la autoridad competente.

La LFPIORPI establece umbrales específicos para cada actividad vulnerable. Cuando el valor de una operación sea igual o superior al monto correspondiente al umbral aplicable, el sujeto obligado deberá identificar al cliente o, en su caso, presentar el aviso correspondiente.

El cumplimiento de estas obligaciones se encuentra directamente vinculado al valor de la operación. En caso de que este sea inferior al umbral establecido, no será necesario cumplir con dichas obligaciones, salvo que exista acumulación de operaciones que, en conjunto, superen el umbral en un periodo determinado.

Avisos e informes

El aviso constituye el medio por el cual se informa a la autoridad competente, es decir, a la Unidad de Inteligencia Financiera (UIF), por conducto del Servicio de Administración Tributaria (SAT), respecto de una operación realizada que se encuentra comprendida dentro de las actividades vulnerables previstas en la LFPIORPI.

Dicho aviso deberá contener, al menos, la siguiente información:

- Datos generales del sujeto obligado (quien realiza la actividad vulnerable);

- Datos generales del cliente o usuario; y

- Descripción detallada de la operación u actividad realizada.

La presentación del aviso deberá efectuarse dentro del mes siguiente a aquél en que se haya llevado a cabo la operación, a través de medio electrónicos, utilizando la clave del Registro Federal de Contribuyentes (RFC) y el certificado vigente de firma electrónica del sujeto obligado, en el formato oficial que emita y ponga a disposición la UIF.

En caso de que el sujeto obligado tenga conocimiento de que los recursos utilizados por el cliente provienen de un origen ilícito, deberá presentar el aviso correspondiente dentro de las 24 horas siguientes a partir de que tenga conocimiento de dicha circunstancia.

Asimismo, si durante un mes calendario no se hubieran realizado operaciones que ameriten la presentación de avisos, el sujeto obligado deberá presentar un informe en ceros en el que se comunique dicha situación a la autoridad.

Fecha de presentación

Los avises deben presentarse a más tardar el 17 del mes siguiente a aquel en que se haya realizado la operación correspondiente. De no cumplirse con esta fecha, el aviso será considerado como extemporáneo, lo que puede dar lugar a infracciones y sanciones administrativas conforme a la LFPIORPI y su Reglamento.

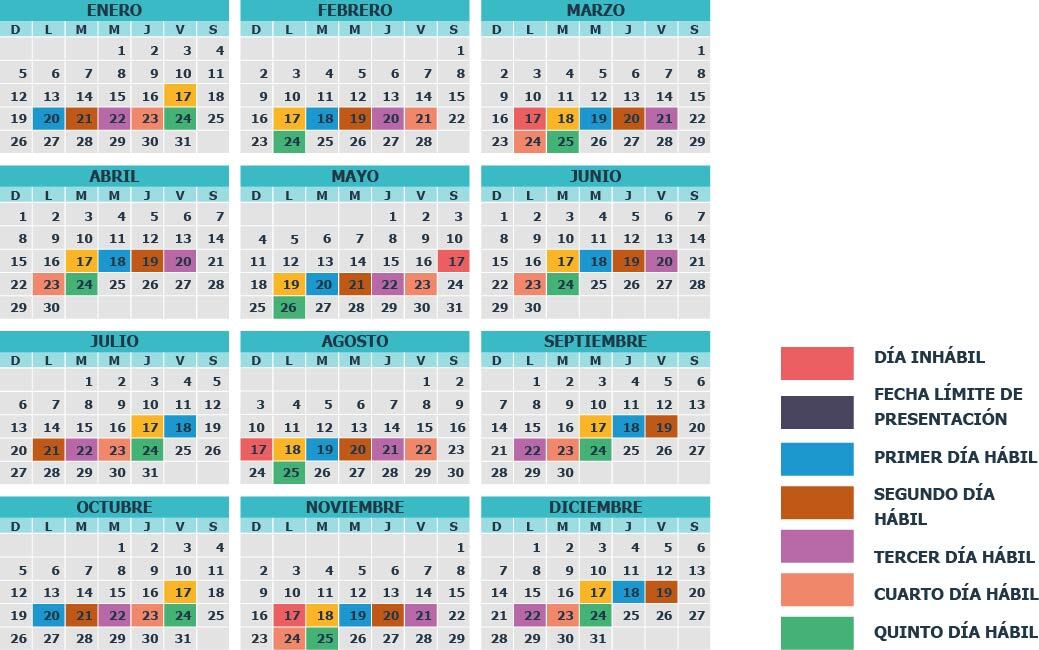

No obstante, la Secretaría de Hacienda y Crédito Público (SHCP), por conducto del SAT, ha establecido un calendario de facilidades administrativas que permite la presentación de avisos posterior a la fecha límite sin sanción.

La presentación de los avisos, conforme al calendario señalado, deberá realizarse en función del sexto dígito numérico de la clave del RFC del sujeto obligado, conforme a lo siguiente:

Sexto digito de la clave del RFC |

Día siguiente al 17 |

1 y 2 |

Primer día hábil siguiente. |

3 y 4 |

Segundo día hábil siguiente. |

5 y 6 |

Tercer día hábil siguiente. |

7 y 8 |

Cuarto día hábil siguiente. |

9 y 0 |

Quinto día hábil siguiente. |

Esta prórroga no implica una extensión del plazo, sino que asigna días específicos según el sexto dígito del RFC para cumplir con la obligación.

Sanciones

La LFPIORPI establece dos tipos de sanciones por incumplimiento en la presentación de avisos dependiendo del momento en que se presenten o si no se presentan:

Infracción |

Sanción |

1. Presentar el aviso de manera extemporánea pero dentro de los 30 días siguientes a la fecha límite de presentación. |

200 a 2,000 veces la Unidad de Medida y Actualización (UMA) $22,628 a $226,280 MXN |

2. Presentar el aviso después de los 30 días siguientes a la fecha limite de presentación o no presentarlo. |

10,000 a 65,000 veces la UMA $1,131,400 a $7,354,100 MXN |

La sanción será por cada aviso presentado extemporáneamente o no presentado.

Cordialmente,

Área Legal de Kreston BSG México

Autor: Francisco Javier Téllez, Project Manager del área legal de oficina Puebla

Para más información, escríbenos a contacto@krestonbsg.com.mx o ubica tu oficina más cercana en www.krestonbsg.com.mx/contacto

Nuestro objetivo es generar una red de confianza con nuestros clientes para ser el apoyo en alcanzar objetivos empresariales. Somos una red de firmas con presencia en más de 110 países, expertos en ofrecer servicios de consultoría fiscal, auditoría, legal y contable a nivel nacional. Todo lo escrito en este espacio es para el beneficio de los lectores, sin embargo, para una aplicación correcta de temas específicos es necesario recurrir a nuestros especialistas. Para más información visita www.krestonbsg.com.mx

Blogs Relacionados