Análisis de la Séptima Resolución de modificaciones a l

- Noticias /

- Análisis de la Séptima Resolución de modificaciones a la RM para 2022 y sus consecuencias para los contribuyentes

Publicado el miércoles, 30 de noviembre de 2022

Con la llegada de la administración actual desaparecieron las condonaciones de impuestos y, en su lugar, llegaron los descuentos o reducciones de multas fiscales para los contribuyentes. Recién se publicaron las reglas de operación de esas reducciones, así como los porcentajes que corresponderán a cada supuesto de multas, tomando en consideración diversos factores. Sin embargo, estas reducciones presentan varias consideraciones que deben tomarse en cuenta y analizarse a detalle antes de aplicarlas, porque las consecuencias pueden no estar a la vista de todos.

Introducción

En el DOF del pasado 20 de septiembre, se publicó la Séptima Resolución de modificaciones a la Resolución Miscelánea Fiscal (RM) para 2022 y su anexo 1-A “Trámites fiscales”, la cual reforma, adiciona y deroga diversas reglas de esa resolución. Algunos de esos cambios se relacionan con: Los saldos a favor del impuesto sobre la renta (ISR) para personas físicas; requisitos para obtener la autorización para operar como proveedor de certificación de Comprobantes Fiscales Digitales por Internet o Facturas Electrónicas (CFDI); declaración de pago de los derechos por la utilidad compartida, y de extracción de hidrocarburos, entre otros.

Un apartado de esa resolución que ha llamado la atención de los asesores en materia fiscal, es la publicación de las reglas de operación para la reducción de multas, de conformidad con el artículo 74 del Código Fiscal de la Federación (CFF), para lo cual la RM establece montos de reducción de acuerdo con el estado procesal que guarde cada una de las multas del contribuyente, así como en relación con la antigüedad de tal multa a partir de que haya surtido efectos la notificación de la resolución respectiva.

Análisis comparativo

La primera de las reformas recayó sobre la fracción VI de la regla 2.14.5., la cual indica que las multas susceptibles de reducción conforme al artículo 74 del CFF serán, entre otras, las que se den por in- cumplimiento a las obligaciones fiscales federales a contribuyentes que tributen en los Títulos II, III y IV de la Ley del Impuesto sobre la Renta (LISR) y de comercio exterior, siempre que estas sean distintas a las obligaciones de pago en esas materias; lo que resulta lógico, ya que dicha obligación de pago se tendrá por satisfecha una vez que se entere el monto adeudado menos la reducción correspondiente. No obstante, aún se deja un espectro de aplicación amplio respecto de las multas sobre las que puede optarse por la reducción.

Con relación a la regla 2.14.6., la RM adiciona dos casos más en los cuales no procede la reducción de multas de conformidad con el artículo 74 del CFF:

• El primero se trata de la adición de la fracción X que menciona que no operará la reducción cuando se trate de contribuyentes que no hayan presentado la declaración anual del ISR correspondiente al último ejercicio fiscal o, en su caso, las declaraciones complementarias que correspondan en ambos casos, si está obligado a ello.

• El segundo se trata de la adición de la fracción XI, que establece como supuesto de no reducción de multas el hecho de que el contribuyente no haya cumplido con la obligación que dio origen a la imposición de la multa en cuestión.

Las condiciones para que dicha reducción surta efectos, quedaron estipuladas en la regla 2.14.7., la cual dejó, a grandes rasgos, dos supuestos:

• Tratándose de multas que deban pagarse con motivo del ejercicio de las facultades de comprobación por parte de la autoridad fiscal, y

• Tratándose de multas por incumplimiento de obligaciones fiscales federales.

En ambos casos los porcentajes de reducción se ven afectados por la decisión del contribuyente de realizar el pago de las contribuciones omitidas en una sola exhibición o mediante pago en parcialidades.

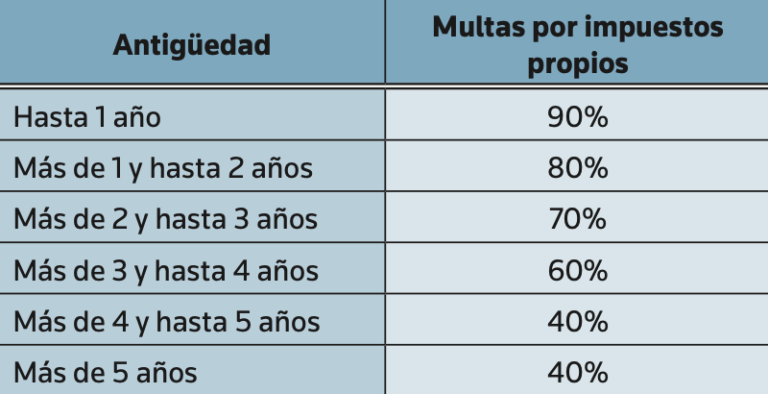

Respecto a los porcentajes de reducción de multas a los contribuyentes sujetos a facultades de compro- bación, de acuerdo con el artículo 74 del CFF, la RM rectifica los porcentajes establecidos en la anterior regla 2.14.10., la cual, si bien presentaba una reducción del 100% de las multas, igual que en la versión anticipada, esta última no hace la distinción expresa entre las multas por impuestos propios y las multas por impuestos retenidos o trasladados.

Con relación a los porcentajes de reducción de multas cuando los contribuyentes manifiesten su intención de cubrir las contribuciones a su cargo y sus accesorios en parcialidades, o en forma diferida, conforme a los artículos 66 y 66-A del CFF, los porcentajes de reducción quedaron sin modificaciones, considerando una reducción del 90% en multas por impuestos propios y una reducción del 70% en multas por impuestos retenidos o trasladados.

Por otra parte, la RM señala diversos cambios res- pecto al procedimiento para fijar el porcentaje de re- ducción de multas, conforme al artículo 74 del CFF, determinadas con motivo del ejercicio de facultades de comprobación establecido en la regla 2.14.12.

En primer lugar menciona que la antigüedad de la multa se considerará a partir de que haya surtido efectos la notificación de la resolución respectiva, hasta la fecha de presentación de la solicitud; sin embargo, elimina la fracción II de la anterior regla, que establecía un método de cálculo especial para las multas de comercio exterior, que indicaba que la antigüedad de estas se computaría a partir de la fecha en que: (i) se dio el despacho de las mercancías; (ii) se cometió la infracción, o (iii) se descubrió la infracción hasta la fecha de presentación de la solicitud.

Esto deja ver que, en el procedimiento para las multas en materia de comercio exterior recibirán el mismo procedimiento de cálculo que el resto de las multas determinadas con motivo del ejercicio de facultades de comprobación.

En el mismo sentido, la RM establece los porcentajes de reducción aplicados a las multas por impuestos propios de acuerdo con su antigüedad, para quedar de la siguiente manera:

Se hace la aclaración que los porcentajes de reducción de las multas por impuestos retenidos o trasladados quedaron sin modificaciones.

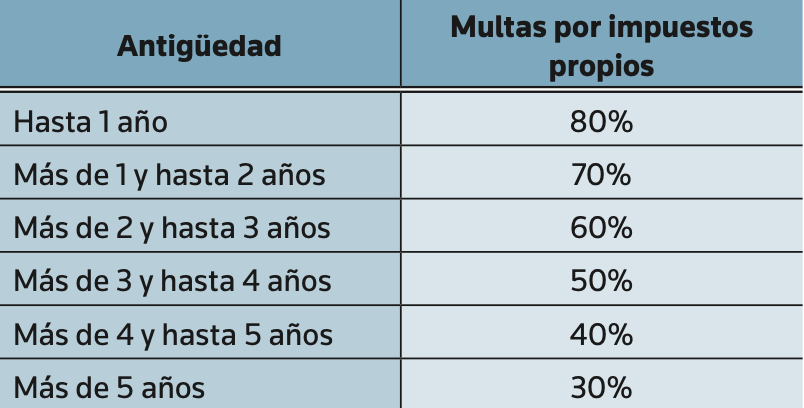

Los porcentajes de reducción de multas por impuestos propios, a aplicarse cuando los contribuyentes manifiesten su intención de cubrir las contribuciones a su cargo y sus accesorios en parcialidades o en forma diferida, conforme al artículo 74 del CFF, se vieron reducidos para quedar como se muestra:

Los porcentajes de reducción de multas por impuestos retenidos o trasladados tampoco sufrieron modificaciones respecto de la resolución miscelánea fiscal anterior.

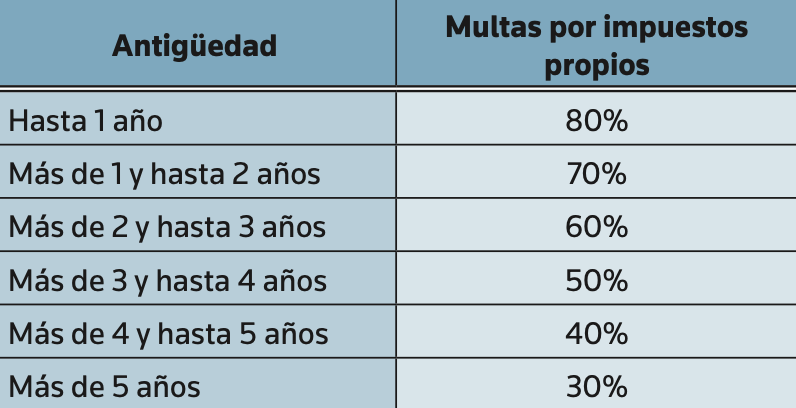

En contraste, los porcentajes de reducción de multas conforme al artículo 74 del CFF, por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, inclusive las derivadas de comercio exterior, estipuladas en la regla 2.14.13., sufrieron modificaciones que incrementaron en un 10% dichos porcentajes, los cuales quedan de la siguiente manera:

Esta resolución deroga la regla 2.14.14., la cual señalaba el procedimiento para determinar el porcentaje de reducción de multas conforme al artículo 74 del CFF por el incumplimiento de obligaciones distintas a las de pago en materia de comercio exterior. Esto es así dado que, como ya se vio, en la regla 2.14.13. la autoridad incluyó las obligaciones derivadas de comercio exterior dentro del apartado de las obligaciones fiscales federales distintas a las obligaciones de pago.

Asimismo, en esta resolución se adiciona la regla 2.14.15., la cual trata sobre la reducción de multas conforme al artículo 74 del CFF, por incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago con motivo de la vigilancia en materia de presentación de declaraciones. Esta regla indica, entre otras cosas, que la autoridad fiscal podrá reducir las multas derivadas del procedimiento de vigilancia de obligaciones en materia de presentación de declaraciones a las que se refiere el artículo 41 del CFF.

La fracción I de esta regla estipula que, cuando la autoridad verifique que el contribuyente dio cumplimiento a la obligación requerida y la o las multas no se hubieren notificado, estas se considerarán reducidas al 100%. La fracción II señala que si la multa, o las multas, ya se hubieren notificado, también se considerarán reducidas al 100%, siempre y cuando el contribuyente haya cumplido con la obligación requerida, antes de que la autoridad hubiera iniciado el procedimiento administrativo de ejecución para su cobro.

La fracción III de esa misma regla establece que, cuando la autoridad fiscal haya iniciado el procedimiento administrativo de ejecución, siempre y cuando el contribuyente haya cumplido con anticipación, con la obligación requerida, el porcentaje de reducción de las multas se determinará conforme al siguiente procedimiento: En primera instancia la autoridad verificará a los contribuyentes que se ubiquen en los supuestos establecidos en la mencionada fracción III y enviará los Formatos para Pagos de Contribuciones Federales (FCF) que correspondan, los cuales contendrán las cantidades actualizadas a pagar, con el porcentaje de reducción aplicable.

Luego, y si los importes son cubiertos dentro de la vigencia del FCF, se entenderá que el contribuyente aceptó la propuesta de pago y se adhirió a este beneficio. De no ser así, la autoridad podrá iniciar o continuar, según sea el caso, con el procedimiento administrativo de ejecución.

Los FCF con el porcentaje aplicable de reducción le serán entregados a los contribuyentes, vía Buzón Tributario, o a través del correo electrónico registrado como medio de contacto.

El porcentaje de reducción se aplicará, como en los supuestos anteriores, atendiendo a la antigüedad de la multa de que se trate, la cual se computará a partir de que haya surtido efectos su notificación y hasta la fecha de emisión del FCF, quedando establecidos como sigue:

Lo anterior no limita la posibilidad de que los contribuyentes, durante la vigencia de esta regla, puedan solicitar el FCF con los importes actualizados y el porcentaje de reducción que le sea aplicable, para realizar su pago.

Para los efectos de las mencionadas fracciones II y III, si el contribuyente tiene interpuesto un medio de defensa en contra de las multas respectivas, deberá exhibir ante la autoridad fiscal que controla su adeudo el acuse de desistimiento de ese medio de defensa presentado ante la autoridad competente para obtener el beneficio de reducción que corresponda.

Por último, esta regla 2.14.15. establece que no será aplicable el beneficio de reducción respecto de multas derivadas de requerimientos de declaraciones omitidas que debieron presentarse en el año de calendario en curso, así como respecto de multas que deriven de la presentación de declaraciones complementarias presentadas dentro de los seis meses siguientes a la fecha en que se presentó la declaración por la cual se impuso la multa, conforme a lo previsto en el artículo 82, fracción I, inciso a), del CFF.

Sus efectos

Una de las manifestaciones que más atención ha llamado, es lo referido en el antepenúltimo párrafo de la regla 2.14.15., que estipula lo siguiente:

Reducción de multas conforme al artículo 74 del CFF, por incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago, con motivo de vigilancia en materia de presentación de declaraciones

2.14.15

…

Para obtener los beneficios a que se refiere esta regla, no será necesario que el contribuyente presente solicitud de reducción ante la autoridad fiscal.

…

Ello permite que la autoridad fiscal, al amparo del primer párrafo del artículo 63 del CFF, lleve a cabo la reducción de multas sin que medie solicitud por parte del contribuyente.

Si bien es cierto que esto puede entenderse como algo benéfico para la mayoría de los contribuyentes que cuentan con un crédito fiscal firme, o incluso con embargos realizados por la autoridad fiscal, se debe atender a los detalles para contar con un panorama completo de las implicaciones que puede tener para los contribuyentes que decidan acogerse a estos criterios de reducción de multas o incluso para aquellos que, sin decidirlo así, se vean “beneficiados” por la determinación de la autoridad fiscal para reducir las multas que se les hayan impuesto por faltas u omisiones en el cálculo, o entero, de contribuciones federales y demás.

Para poder hacer ese análisis, se debe remontar al 6 de marzo de 2020, fecha en que se publicó, en el DOF, el decreto mediante el cual se reformó el numeral 28 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM),1 para quedar como sigue:

Artículo 28. En los Estados Unidos Mexicanos quedan prohibidos los monopolios, las prácticas monopólicas, los estancos, las condonaciones de impuestos y las exenciones de impuestos en los términos y condiciones que fijan las leyes. El mismo tratamiento se dará a las prohibiciones a título de protección a la industria.

…

Esta reforma entró en vigor el 7 de marzo de 2020, después de transitar el proceso legislativo correspondiente en el Congreso de la Unión y de ser aprobado por 17 legislaturas locales: Baja California, Campeche, Chiapas, Colima, Guerrero, Hidalgo, Jalisco, Estado de México, Michoacán, Oaxaca, Puebla, Quintana Roo, San Luis Potosí, Sinaloa, Tlaxcala, Veracruz y Ciudad de México.

Es claro que la redacción del actual artículo 28 constitucional prohíbe las condonaciones de impuestos. Entre las razones que motivaron dicho decreto, el Ejecutivo Federal y los diputados y senadores que impulsaron la reforma mencionaron que grandes empresas y corporaciones se beneficiaron, a lo largo de los años, de dicha figura para pagar menos impuestos o, incluso, para no pagar al fisco. Sustentaron su afirmación con supuestos datos del ejercicio fiscal 2020, en el que se condonaron más de $500,000’000,000 en impuestos, sin que la autoridad estableciera con claridad de dónde obtuvo esa cifra.

Si bien este último punto puede ser debatible, también es cierto que la figura de la condonación de impuestos siempre estuvo, y ha estado, supeditada a las reglas que, para dicho efecto, emitiera la autoridad fiscal; por tanto, es difícil que encontremos ilegalidades en las condonaciones de impuestos otorgadas. A manera de ejemplo podemos mencionar los acuerdos de amnistías fiscales de 2007 o 2013.

Ahora, derivado de la falta de armonización legislativa, el término “condonación” aún existe en diversas leyes y códigos; sin embargo, atendiendo al principio de jerarquía constitucional, podemos pensar que los preceptos que aún hacen referencia a esta figura serán hoy en día inoperantes, pero en la práctica esto no es así.

Muestra de ello es el célebre artículo 69 del CFF, el cual establece con claridad los principios del llamado “secreto fiscal”, que es la protección de datos de los contribuyentes que se encuentran en poder de las autoridades fiscales; no obstante, presenta también diversas excepciones, destacando la fracción VI de ese ordenamiento que señala que serán publicados en un listado particular los contribuyentes a quienes se les haya “condonado” un crédito fiscal.

Esto ha sido tema de debate entre los profesionales de la materia y la discusión se ha centrado en 33 determinar si las reducciones consideradas en el artículo 74 del CFF se asemejan a las condonaciones hoy prohibidas por el artículo 28 constitucional; sin embargo, lo que hemos encontrado en la práctica es que la autoridad hace una equiparación de facto entre los términos mencionados al establecer en el micrositio del Servicio de Administración Tributaria (SAT) de manera clara los listados publicados, donde encontraremos el referido a la reducción de multas de conformidad con el numeral 74 del CFF, por lo que es claro que la autoridad llevará a cabo la publicación de los datos personales del contribuyente que opte por la mencionada reducción de multas.

Lo anterior, aunado a lo referido en la RM, implica que aun cuando el contribuyente no haya determinado o solicitado la reducción de una multa de conformidad con el artículo 74 del CFF, si esta se realiza por parte de la autoridad, el contribuyente vería publicado su nombre o razón social y su Registro Federal de Contribuyentes (RFC) en el listado que para dicho efecto publica el SAT. Más aún que la Resolución de modificaciones analizada nada menciona respecto de la publicación de los datos del contribuyente.

Dicha publicación con certeza traería consecuencias importantes para los contribuyentes afectados. Para ningún asesor en materia fiscal es novedoso el hecho de que cada vez más y más clientes cuestionan si sus propios actuales y potenciales clientes o proveedores se encuentran en algunas de las famosas “listas negras del SAT” y, de ser así, puede resultar determinante para decidir entablar o continuar una relación comercial con ellos.

En ese sentido, el hecho de que la autoridad fiscal tenga la potestad de exhibir a los contribuyentes que decidan apegarse a los beneficios establecidos en el mencionado artículo 74 del CFF, o incluso a aquellos que no tomen esa decisión (es decir, la autoridad determina la reducción sin mediar solicitud del contribuyente), puede perjudicar de forma considerable la facilidad para hacer negocios entre ellos mismos, máxime cuando dichos contribuyentes estarían optando únicamente por la reducción de multas impuestas por el supuesto incumplimiento de sus obligaciones fiscales, dado que en ningún momento el referido artículo 74, ni ningún otro precepto legal menciona que puedan reducirse los impuestos o contribuciones adeudados.

Por si fuera poco, es común encontrar recientemente que un requisito para participar en concursos o licitaciones de las administraciones públicas federal y estatales, es el no estar publicado en ninguno de los listados de contribuyentes ubicados en alguno de los supuestos establecidos por el artículo 69 del CFF; por tanto, lo estipulado en la versión anticipada, de conformidad con lo aquí expuesto y con lo que en la práctica realiza la autoridad fiscal, generaría daños irreparables a los contribuyentes que tienen como actividad preponderante participar en concursos y licitaciones públicas, con el finde prestar sus servicios o vender bienes a los diversos niveles de las administraciones públicas.

Conclusión

Es importante que los contribuyentes se asesoren con profesionales, antes de decidir apegarse al beneficio de reducción de multas establecido en el artículo 74 del CFF, a fin de tener un panorama claro de todas las implicaciones que dicha figura podría acarrear para ellos, así como para sus clientes y proveedores.

Es importante que los contribuyentes valoren la pertinencia de impugnar dichas multas vía juicio contencioso administrativo federal que, si bien puede demorar más tiempo en resolver el asunto de fondo, implicaría garantizar el interés fiscal por el crédito controvertido con el riesgo siempre presente de no obtener una resolución favorable.

Por otro lado, en caso de que la sentencia satisfaga los intereses del contribuyente, este resolverá el problema de las multas fiscales sin que sus datos sean exhibidos por la autoridad fiscal, excluyéndose así de las consecuencias que dicha publicidad de datos pudiere traerle. •

1 “Decreto por el que se declara reformado el primer párrafo del artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, en materia de condonación de impuestos”

Artículo publicado en la Revista Puntos Finos de Thomson Reuters en la Edición de Noviembre 2022.

Blogs Relacionados