Optimización del flujo de efectivo vía disminución de P

- Noticias /

- Optimización del flujo de efectivo vía disminución de Pagos Provisionales del Impuesto Sobre la Renta (ISR) 2020

Publicado el Tuesday, 30 de June de 2020

Ante la difícil situación económica que atraviesan las empresas debido a la emergencia sanitaria originada por el Covid-19, el flujo de efectivo reviste, más que nunca, vital importancia. Por ello, y como parte integral de una adecuada planeación financiera que aproveche al máximo la liquidez mensual en caja, se encuentra el evaluar una probable disminución de los pagos provisionales del ISR.

Fundamento Legal

El Artículo 14, último párrafo, inciso b), de la Ley del ISR, otorga el beneficio de disminuir los pagos provisionales mensuales y que consiste en lo siguiente:

I.- Estimar si el coeficiente de utilidad que se obtendrá al cierre del ejercicio 2020 será menor al aplicado para la determinación de los pagos provisionales de dicho ejercicio (el cual se obtuvo con base en cifras reales del ejercicio 2019).

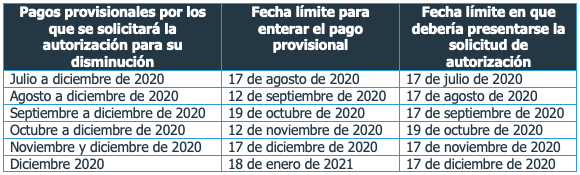

II.- De ser factible lo comentado en el párrafo anterior, a partir del segundo semestre del año corriente se podrá solicitar autorización para disminuir el monto de los pagos provisionales por los meses comprendidos entre julio y diciembre del año en curso. El trámite debe presentarse un mes antes de la fecha en la que se tenga que efectuar el entero de pago provisional que se solicite disminuir. Si son varios los pagos, se presentará un mes antes de la fecha en la que se deba enterar el primero de ellos.

La solicitud deberá presentarse mediante un escrito libre ante la Administración de Servicios al Contribuyente debidamente firmada por el representante legal. La autorización está regulada en la ficha de trámite “29/ISR Solicitud de autorización para disminuir pagos provisionales”, publicada en el Anexo 1–A de la RMISC 2020, el 28 de diciembre de 2019.

Cuando, con motivo de la autorización para disminuir los pagos provisionales resulte que los mismos se hubieran cubierto en cantidad menor a la que les hubiera correspondido de haber tomado los datos relativos al coeficiente de utilidad de la declaración del ejercicio en el cual se disminuyó el pago, se cubrirán recargos por la diferencia entre los pagos autorizados y los que les hubieran correspondido.

Conclusión:

En caso de obtener una respuesta positiva al trámite, se optimizarían los flujos mensuales de efectivo SIN generar contingencia fiscal alguna; diferente panorama a aquél cuando de forma deliberada y debido a las circunstancias económicas adversas, se omite el entero del ISR.

Para más información escríbanos a contacto@krestonbsg.com.mx o ubica tu oficina más cercana https://krestonbsg.com.mx/contacto

Cordialmente,

Kreston BSG® México

Nuestro objetivo es generar una red de confianza con nuestros clientes para ser el apoyo en alcanzar objetivos empresariales. Somos una red de firmas con presencia en más de 115 países, expertos en ofrecer servicios de consultoría fiscal, auditoría, legal y contable a nivel nacional. Todo lo escrito en este espacio es para el beneficio de los lectores, sin embargo, para una aplicación correcta de temas específicos es necesario recurrir a nuestros especialistas. Para más información visita www.krestonbsg.com.mx