Nuevo marco conceptual de las NIF para 2023

- Noticias /

- Nuevo marco conceptual de las NIF para 2023

Publicado el Monday, 10 de October de 2022

La información financiera presentada en los estados financieros es la clave para la toma de decisiones de los diversos interesados sobre invertir, operar o trabajar en una compañía. Dicha información financiera se basa en un sistema de información contable que implica el reconocimiento de las transacciones y otros eventos que afectan los resultados del negocio, los cuales deben estar representados de acuerdo a las Normas de Información Financiera mexicanas (NIF). Las NIF se conforman básicamente por dos grandes grupos de pronunciamientos normativos:

• El marco conceptual (MC).

• NIF particulares.

En este artículo nos vamos a referir al nuevo MC emitido por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF) y cuya vigencia inicia a partir del 1 de enero de 2023, permitiendo su aplicación anticipada.

El CINIF en busca de una mejora continua y constante, actualizó el marco conceptual con base en dos razones fundamentales:

1. El International Accounting Standards Board (IASB) realizó una actualización a su marco conceptual en el año 2018.

2. Desde el año 2005 que se emitió el MC se han publicado una gran cantidad de NIF particulares por lo que se generó una gran preocupación para que éstas sigan siendo funcionales.

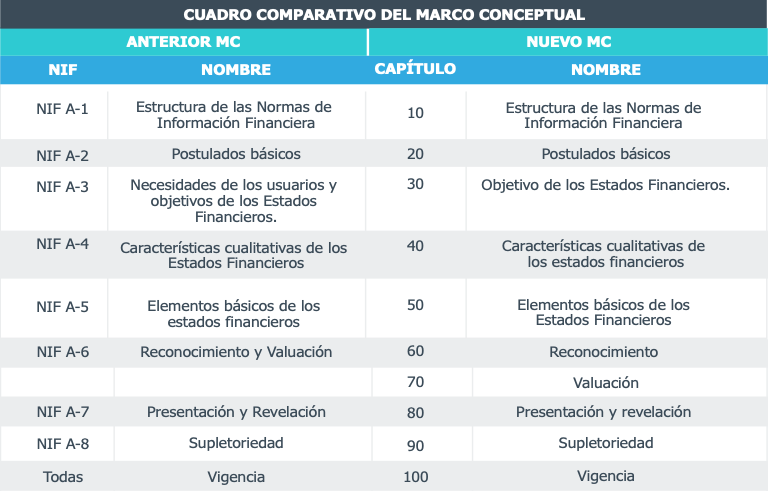

Con el objetivo de darle un mejor entendimiento a dichas NIF, el marco conceptual se

englobó en una única NIF con el nombre de “Marco Conceptual de las Normas de Información

Financiera” dividida en 10 capítulos, en lugar de las 8 NIF que existen actualmente.

Principales cambios

Los principales cambios en relación con los pronunciamientos anteriores son los siguientes:

Entre los cambios realizados por el CINIF se encuentran:

El capítulo 10 “Estructuras de las NIF” incorpora la mención de los reportes técnicos como parte de los documentos que el CINIF emite para dar guías contables en nuevos temas.

El capítulo 20 “Postulados básicos” no tiene cambios sustanciales y únicamente resaltamos que el concepto de periodo contable que estaba asociado al postulado de devengación contable se integró al capítulo 30 “Objetivo de los estados financieros”.

El capítulo 30 “Objetivo de los estados financieros” cambia de nombre de “Necesidades de los usuarios y objetivos de los estados financieros” a “Objetivo de los estados financieros”.

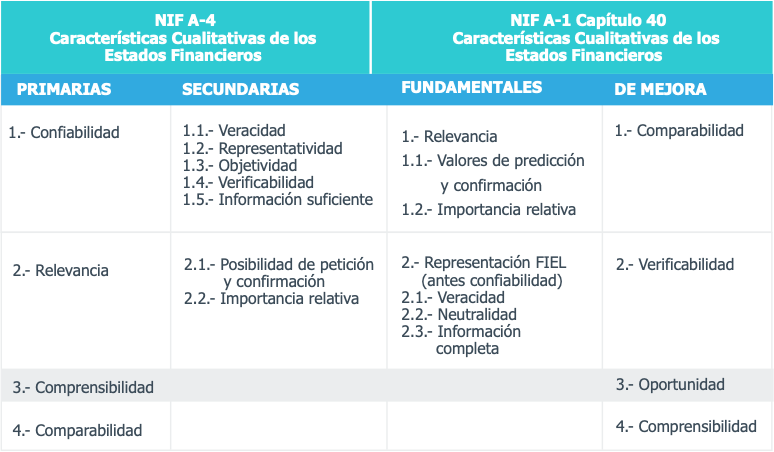

El capítulo 40 “Características cualitativas de los estados financieros” incluye una reestructuración de la jerarquía y descripción de las características cualitativas de los estados financieros. La NIF A-4 anterior la dividía en características primarias y secundarias, mientras que la nueva NIF A-1 las divide en fundamentales y de mejora. A continuación presentamos un cuadro comparativo del cambio:

El cambio principal en las características cualitativas es que la nueva NIF A-1 menciona que las características cualitativas fundamentales son de estricto cumplimiento, y las características cualitativas de mejora se cumplen a sus máximos posibles pero son altamente deseables.

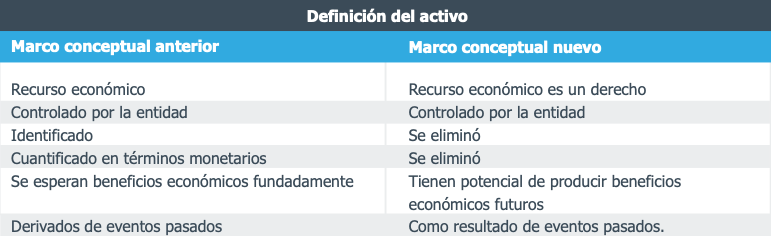

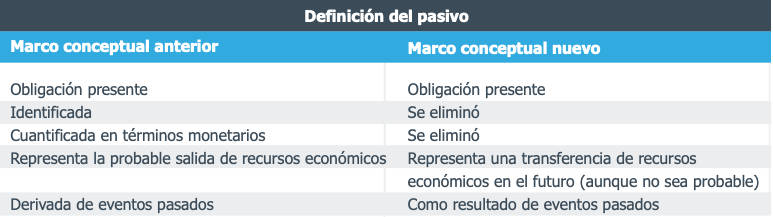

El capítulo 50 “Elementos básicos de los estados financieros” incluye algunos cambios en las definiciones de activo y pasivo las cuales presentamos a continuación:

El capítulo 60 “Reconocimiento” cambia el concepto de reconocimiento inicial y de reconocimiento posterior al concepto de valuación inicial y valuación posterior. Esta nueva NIF A-1 considera que el reconocimiento sucede una única vez al incorporar por primera vez la partida en los estados financieros.

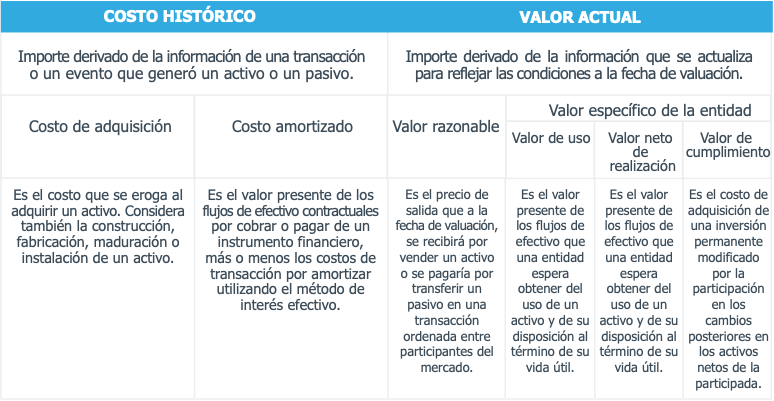

El capítulo 70 “Valuación” es un cambio en la estructura del documento original. Elimina la base de valuación de recurso histórico considerado en la NIF A-6 anterior ya que ésta se cubre con la nueva base de valuación de costo amortizado, que se aplica tanto a un activo financiero como a un pasivo financiero. Este capítulo también elimina las guías para determinar el valor presente dado que se considera que es una técnica de valuación y no una base de valuación.

Otros conceptos que se incorporan o se les da mayor claridad en el tema de valuación son los siguientes:

En el capítulo 80 “Valuación y revelación” se incorpora el requerimiento de una comunicación efectiva, para lograr que los estados financieros sean útiles para los usuarios y se adicionan las bases para las normas de presentación relativas a la compensación y agrupación de partidas en los estados financieros.

Finalmente el capítulo 90 “Supletoriedad” no tuvo cambios.

Convergencia con las Normas Internacionales de Información Financiera (NIIF)

Resaltamos que el nuevo MC contenido en la nueva NIF A-1 es convergente con el MC de las NIIF, excepto porque el MC de las NIF mexicanas es normativo considerando el CINIF una diferencia de fondo entre ambos MC; otra diferencia es que el MC de las NIF incluye un capítulo específico de postulados básicos a diferencia del MC de las NIIF que los postulados básicos están incluidos en los diferentes capítulos.

El MC de las NIF menciona el enfoque empelado para emitir normativa contable, tema no incluido en las NIIF. En cuanto a presentación y revelación de las NIF, se contemplan criterios adicionales de revelación que el MC de las NIIF no incluye.

Por lo antes mencionado, consideramos que es importante que los responsables de la generación de información financiera conozcan los cambios que se presentan en la nueva NIF A-1, que si bien no cambian conceptos importantes de valuación y revelación, sí adecúa términos o estructura de las normas previamente emitidas que permiten un mejor entendimiento de las mismas al momento de ser aplicadas en el reconocimiento de las transacciones u otros eventos que afectan a la entidad económica.

Cordialmente,

Área de Auditoría de Kreston BSG México.

Para más información, escríbenos a contacto@krestonbsg.com.mx

Nuestro objetivo es generar una red de confianza con nuestros clientes para ser el apoyo en alcanzar objetivos empresariales. Somos una red de firmas con presencia en más de 115 países, expertos en ofrecer servicios de consultoría fiscal, auditoría, legal y contable a nivel nacional. Todo lo escrito en este espacio es para el beneficio de los lectores, sin embargo, para una aplicación correcta de temas específicos es necesario recurrir a nuestros especialistas. Para más información visita www.krestonbsg.com.mx

Blogs Relacionados