Acuerdos amplios de intercambio de información, generad

- Noticias /

- Acuerdos amplios de intercambio de información, generadores de excepciones en disposiciones legales que benefician a los contribuyentes

Publicado el Monday, 11 de July de 2016

Jennifer Olivares, Senior Legal de Kreston BSG Puebla, nos habla sobre los Acuerdos amplios de intercambio de información, generadores de excepciones en disposiciones legales que benefician a los contribuyentes en la revista Puntos Finos.

El artículo 26 del Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio,

el Acuerdo sobre Intercambio de Información en Materia Tributaria y la Convención sobre

Asistencia Administrativa Mutua en Materia Fiscal, todos pertenecientes a la Organización

para la Cooperación y el Desarrollo Económico (OCDE), son instrumentos que el gobierno mexicano considera como Acuerdos amplios de intercambio de información (Acuerdos

Amplios). Éstos pueden representar un beneficio para los contribuyentes al generar excepciones en diversas disposiciones fiscales, si se trata con un país o jurisdicción que los

tenga en vigor. También, de conformidad con la Segunda Resolución de modificaciones

a la Resolución Miscelánea Fiscal (RM) para 2016, publicada el 6 de mayo de 2016 en el

DOF, se tiene que a la fecha se han adicionado diversos países al listado de jurisdicciones

que tienen en vigor un Acuerdo Amplio de intercambio con México.

Introducción

El intercambio de información resulta un elemento fundamental en el ámbito de la cooperación internacional en materia fiscal. Como se sabe, el organismo internacional de referencia y encargado de implementar las medidas necesarias para hacer frente a las problemáticas y retos de la tributación es la OCDE.

Bajo la premisa anterior, el artículo 26 (1) del Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio, constituye un primer avance en las prácticas de intercambio de información, pues a través del mismo se permite que la información recibida por un Estado contratante pueda ser utilizada para otros propósitos.

Lo anterior, cuando así lo permitan las leyes y la

autoridad competente que haya suministrado la mencionada información.

Antecedentes

Desde la década de los años noventa era evidente la necesidad de un instrumento más complejo para resolver “la falta de un intercambio efectivo de información”. (2)

Sin embargo, fue hasta el año 2000 cuando la OCDE encomendó a un grupo de trabajo integrado por miembros de este organismo internacional, así como delegados de diversos países, la elaboración de un Acuerdo en materia de intercambio de información, en el marco del Foro Global sobre Transparencia e Intercambio de Información Tributaria de la OCDE sobre Intercambio Efectivo de Información. (3)

La celebración del Acuerdo anterior dio lugar a que en 2002 se aprobara el “Modelo de Acuerdo sobre Intercambio en Materia Tributaria” de la OCDE, (4) mismo que ahora es una de las referencias más importantes en la materia.

Otra referencia trascendente es la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal y su protocolo, la cual tiene su antecedente en 1998, y es el resultado del trabajo conjunto por el Consejo de Europa y la OCDE, mismo que fue enmendado el 27 de mayo de 2010, y al cual México se adhirió formalmente en 2012. (5)

Así pues, tanto el artículo 26 del Modelo de Convenio Tributario sobre la Renta y el Patrimonio de la OCDE, el Modelo de Acuerdo sobre Intercambio en Materia Tributaria, como la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal y su protocolo, constituyen instrumentos que el gobierno mexicano considera como Acuerdos Amplios para efectos de las disposiciones en materia fiscal.

Es decir, constituyen instrumentos dotados de disposiciones que coadyuvan a la transparencia fiscal, a promover las relaciones entre autoridades tributarias internacionales, al cumplimiento de las leyes nacionales en materia de tributación, así como a obtener la recaudación justa para cada país conforme al negocio que genera.

De esa manera, la celebración con países que son parte de los anteriores instrumentos, permite que la autoridad tributaria conceda ciertas excepciones o beneficios, en su caso.

En el presente artículo, se precisan los supuestos

en los que, para México, se entiende que un país o

jurisdicción tiene en vigor un Acuerdo Amplio, los

países que recientemente han sido adicionados y

considerados por tener en vigor el mismo, y las disposiciones fiscales a las que hace referencia la regla

2.1.2. de la RM para 2016, en relación con la aplicación de estos Acuerdos.

Supuestos entendidos para tener en vigor un acuerdo amplio con México

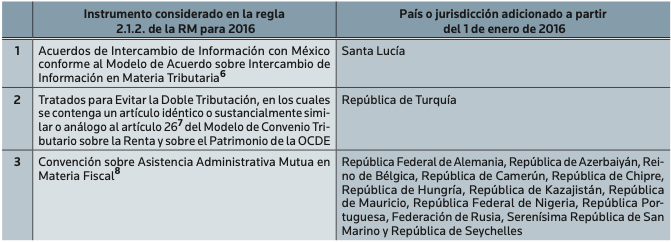

De acuerdo con lo previsto por la regla 2.1.2. de la RM para 2016, se puede advertir que son tres los supuestos en los cuales el gobierno mexicano entiende que existe un “Acuerdo Amplio” con nuestro país.

En seguida se muestra un cuadro en el cual se puede identificar a diversos países o jurisdicciones que a partir del 1 de enero de 2016 se han incorporado dentro de esos tres rubros:

En ese orden de ideas, se entiende que los países o jurisdicciones adicionados, toda vez que celebraron algún instrumento de los señalados ut supra, se encuentran comprendidos como países que han celebrado con México un Acuerdo Amplio para efectos de la aplicación de las disposiciones legales que hacen referencia expresamente a estos Acuerdos.

En este orden de ideas, para fines enunciativos se procede a hacer una breve mención sobre el artículo y la posible aplicación o uso de los Acuerdos Amplios de acuerdo a la ley que lo regula:

Código Fiscal de la Federación (CFF)

Artículo 9, fracción I, tercer párrafo. Residente en territorio nacional. La persona física de nacionalidad mexicana no está obligada a tener la condición de residente en México, si acredita que su nueva residencia fiscal se ubica en un país o territorio con el que México ha celebrado un Acuerdo Amplio.

Ley del Impuesto sobre la Renta (LISR)

Artículo 4, primer párrafo, en relación con la regla 3.1.4. de la RM para 2016. Tratados para Evitar la Doble Tributación. Con el propósito de aplicar los beneficios de los Tratados para Evitar la Doble Tributación, los contribuyentes deberán participar en figuras jurídicas extranjeras que sean transparentes fiscales, creadas y sujetas a la jurisdicción de un país con el que México tenga en vigor un Acuerdo Amplio.

Artículo 5, quinto párrafo. Acreditamiento por distribución de dividendos. Para efectos de realizar el acreditamiento del monto proporcional del impuesto sobre la renta (ISR) pagado por la sociedad residente en el extranjero que distribuya dividendos a otra sociedad residente en el extranjero, que a su vez, distribuye dichos dividendos a la persona moral residente en México, la sociedad residente en el extranjero en la que la persona moral residente en México tenga participación indirecta, deberá ser residente en un país con el que México tenga un “Acuerdo Amplio”.

Artículo 5, décimo séptimo párrafo. Acreditamiento de impuestos pagados en el extranjero. A fin de comprobar el pago del impuesto en el extranjero y la retención correspondiente, en caso de que México tenga celebrado un Acuerdo Amplio con el país en cuestión, basta la constancia de retención.

Artículo 26, segundo párrafo. Deducción de actividades que correspondan al establecimiento permanente. Se podrán deducir los gastos que se prorrateen con la oficina central o sus establecimientos, siempre que tanto la oficina central como el establecimiento en el que se realice la erogación, residan también en un país con el que México tenga en vigor un Tratado para Evitar la Doble Tributación y un Acuerdo Amplio.

Artículo 60, primer párrafo, fracción III. Sociedades integradoras. El requisito que establece para ser sociedad integradora, que en ningún caso más del 80% de las acciones con derecho a voto puedan ser propiedad de otra u otras sociedades, no aplica para aquellas que sean residentes en algún país con el que se tenga un Acuerdo Amplio.

Artículo 161, décimo octavo párrafo. Autorización del diferimiento del pago del impuesto derivado de la ganancia en la enajenación de acciones dentro de un grupo, en caso de reestructuración de sociedades.

En caso de que el enajenante o el adquirente residan en un país con el que México no tiene en vigor un Acuerdo Amplio, se podrá obtener la autorización siempre que el contribuyente presente un escrito donde conste que ha autorizado a las autoridades fiscales extranjeras a proporcionar a las autoridades mexicanas información sobre la operación para efectos fiscales. (9)

Artículo 171, en relación con la regla 3.18.24., segundo párrafo de la RM para 2016. Retención a la tasa del 40%. Los países que tengan un Acuerdo Amplio no estarán sujetos a la retención prevista en el artículo 171 de la LISR. (10)

Artículo 176. Ingresos por Regímenes Fiscales Preferentes (REFIPRES). De acuerdo a lo dispuesto en el Título VI “De los Regímenes Fiscales Preferentes y de las Empresas Multinacionales”, Capítulo I “De los Regímenes Fiscales Preferentes”, no será aplicable para los ingresos que generen las instituciones de crédito a través de las operaciones que realicen entidades o figuras jurídicas extranjeras en las que participen directa o indirectamente, cuyos ingresos estén sujetos a un régimen fiscal preferente.

Únicamente aplicará por aquellas operaciones que estas figuras o entidades realicen con no residentes en México, que no sean partes relacionadas de las mismas o de las instituciones de crédito residentes en México y siempre que en el país en el que sea residente la entidad o figura jurídica extranjera tenga en vigor un Acuerdo Amplio con México.

Artículo 178, en relación con la regla 3.19.9. de

la RM para 2016. Declaración informativa sobre los

ingresos que hayan generado o generen en el ejercicio

inmediato anterior sujetos a REFIPRES. No estarán

obligados a presentar la declaración informativa, los

contribuyentes que realicen operaciones a través de

entidades o figuras jurídicas extranjeras que sean

transparentes fiscales constituidas en países con los

que México tenga en vigor un Acuerdo Amplio.

Conclusión

Como se observa, son diversas las disposiciones legales que efectúan excepciones para el caso de que se trate de un país o jurisdicción que tenga en vigor un Acuerdo Amplio de intercambio de información con México.

Por lo anterior, es muy importante asegurarnos que cuando el contribuyente esté en alguna situación en la que se pueda ver favorecido, se haga mención al Acuerdo Amplio ante la autoridad fiscal para así poder cumplir con las obligaciones establecidas y disfrutar, en su caso, de los beneficios generados.

En ese sentido, es menester tener en mente que se debe hacer una revisión del listado de países y jurisdicciones que mantienen celebrado y en vigor algún instrumento en materia de intercambio de información.

Lo anterior, debido a que la tendencia actual es la de intercambiar de forma automática y recíproca información relevante para efectos fiscales, tanto para las empresas como para las autoridades fiscales.

Así, tratándose de operaciones relativas a la fiscalidad internacional, a través del intercambio de información, la autoridad tributaria tiene certeza de la operación, y evita prácticas fiscales que podrían considerarse como agresivas, además promueve la transparencia al tener acceso directo a la información relacionada con el otro país que mantiene el Acuerdo Amplio.

Finalmente, cabe hacer mención que los instrumentos precisados relativos al intercambio de información crean el precedente para la implementación del Plan BEPS (por sus siglas en inglés, Base Erosion and Profit Shifting) a nivel global. Éste se enfoca en poder determinar la veracidad de toda la información de grupos transnacionales para poder fiscalizar efectiva y eficazmente mediante las revisiones cruzadas y los intercambios de información. •

1 El artículo fue objeto de modificación en junio de 2004, para hacerlo consistente al Modelo de Acuerdo sobre Intercambio de

Información de la OCDE, la última actualización al artículo y sus comentarios fue en 2014

2 Véase el informe de la OCDE de 1998: Competencia fiscal perniciosa: un problema global emergente, en el cual se considera “la

falta de un intercambio efectivo de información” como una práctica fiscal nociva

3 OCDE (2015) Acuerdo sobre Intercambio de Información en Materia Tributaria. Traducción al español patrocinada por la Secretaría de Estado de Hacienda y Presupuestos en el marco del Convenio de colaboración con la OCDE, Ministerio de Economía y

Hacienda. Madrid, España. Consultable en https://www.oecd.org/ctp/harmf...

4 El Modelo de Acuerdo sobre el Intercambio de Información en Materia Fiscal se centra en el intercambio de información previa

petición y no cubre el intercambio de información espontáneo o automático, cuenta con dos versiones: bilateral o multilateral

5 Se publicó en el DOF el 17 de agosto de 2012

6 El Acuerdo debe contener disposiciones idénticas o sustancialmente similares o análogas al Modelo de Acuerdo sobre Inter-

cambio de Información en Materia Tributaria

7 El artículo 26 del Modelo debe ser al que se refiere la actualización adoptada por el Consejo de la OCDE el 15 de julio de 2005

8 Hace referencia a la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal y su Protocolo, publicados en el DOF el 27 de agosto de 2012

9 La autorización que se emita de conformidad con lo dispuesto en este párrafo, quedará sin efectos cuando no se intercambie

efectivamente la información mencionada que, en su caso, se solicite al país de que se trate

10 Artículo 171, primer párrafo de la LISR: Tratándose de ingresos gravados por este Título, percibidos por personas, entidades que se consideren personas morales para fines

impositivos en su lugar de residencia o que se consideren transparentes en los mismos o cualquier otra figura jurídica creada o constituida de acuerdo al derecho extranjero, cuyos ingresos estén sujetos a un régimen fiscal preferente, estarán sujetos a una retención a

la tasa del 40% sobre dichos ingresos, sin deducción alguna, en lugar de lo previsto en las demás disposiciones del presente Título. El

impuesto a que se refiere este párrafo se pagará mediante retención cuando quien efectúe el pago sea residente en México o residente

en el extranjero con establecimiento permanente en el país.

Blogs Relacionados