Aspectos relevantes en pago de PTU para empresas del Se

- Noticias /

- Aspectos relevantes en pago de PTU para empresas del Sector Manufactura

Publicado el Monday, 17 de May de 2021

En los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, los trabajadores tendrán derecho a una participación en las utilidades de las empresas.

¿Cómo se determina la base de PTU? Esta se encuentra regulada en el artículo 9 LISR.

Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta, el resultado fiscal del ejercicio se determinará como sigue:

- "Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos."

- “Para determinar la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123, apartado A de la Constitución Política de los Estados Unidos Mexicanos, no se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores."

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.

Es decir, partimos de la determinación de la utilidad fiscal del ejercicio generada por la compañía en el ejercicio.

Determinación Resultado Fiscal del ejercicio

Ingresos acumulables |

|

- |

Deducciones autorizadas |

- |

PTU pagada en el ejercicio |

= |

Utilidad fiscal |

- |

Pérdidas fiscales pendientes de aplicar |

= |

Resultado fiscal |

Determinación de la PTU del ejercicio

|

Ingresos acumulables |

|

|

- |

No deducibles en términos de la fracción XXX art. 28 LISR |

|

- |

Deducciones autorizadas |

|

= |

Renta gravable en PTU |

Art. 28 fracción XXX. LISR Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El factor a que se refiere este párrafo será del 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

Cabe mencionar que el 23 de abril de 2021 se publicó en el D.O.F. el decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo; de la Ley del Seguro Social; de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; del Código Fiscal de la Federación; de la Ley del Impuesto sobre la Renta; de la Ley del Impuesto al Valor Agregado; de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional; de la Ley Reglamentaria de la Fracción XIII Bis del Apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Subcontratación Laboral.

El reparto de las utilidades fue uno de los puntos relevantes, con esta nueva regulación, las empresas tendrán que absorber gran parte de su plantilla laboral, lo que implica para muchas empresas el pago de Reparto de Utilidades a más empleados, por ello, en lo que respecta a PTU los cambios consideran lo siguiente:

Artículo 127 Ley Federal del Trabajo El derecho de los trabajadores a participar en el reparto de utilidades, reconocido en la Constitución Política de los Estados Unidos Mexicanos, se ajustará a las normas siguientes:

I. a VII. ...

VIII. El monto de la participación de utilidades tendrá como límite máximo tres meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años; se aplicará el monto que resulte más favorable al trabajador.

Aspectos a considerar para su reparto establecidos en las fracciones I a VII, que no han sido modificados por reformas.

I. Los directores, administradores y gerentes generales de las empresas no participarán en las utilidades;

II. Los demás trabajadores de confianza participarán en las utilidades de las empresas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de esté al trabajador de planta con la misma característica, se considerará este salario aumentado en un veinte por ciento, como salario máximo.

III. El monto de la participación de los trabajadores al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, no podrá exceder de un mes de salario;

IV. Las madres trabajadoras, durante los períodos pre y postnatales, y los trabajadores víctimas de un riesgo de trabajo durante el período de incapacidad temporal, serán considerados como trabajadores en servicio activo;

IV BIS. Los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades.

V. En la industria de la construcción, después de determinar qué trabajadores tienen derecho a participar en el reparto, la Comisión a que se refiere el artículo 125 adoptará las medidas que juzgue conveniente para su citación;

VI. Los trabajadores domésticos no participarán en el reparto de utilidades;

VII. Los trabajadores eventuales tendrán derecho a participar en las utilidades de la empresa cuando hayan trabajado sesenta días durante el año, por lo menos.

Así mismo quedan exceptuadas de la obligación de repartir utilidades:

I. Las empresas de nueva creación, durante el primer año de funcionamiento;

II. Las empresas de nueva creación, dedicadas a la elaboración de un producto nuevo, durante los dos primeros años de funcionamiento. La determinación de la novedad del producto se ajustará a lo que dispongan las leyes para fomento de industrias nuevas;

III. Las empresas de industria extractiva, de nueva creación, durante el período de exploración.

IV. Las instituciones de asistencia privada, reconocidas por las leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a los beneficiarios;

V. El Instituto Mexicano del Seguro Social y las instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia;

VI. Las empresas que tengan un capital menor del que fije la Secretaría del Trabajo y Previsión Social por ramas de la industria, previa consulta con la Secretaría de Economía. La resolución podrá revisarse total o parcialmente, cuando existan circunstancias económicas importantes que lo justifiquen.

Plazo para el pago de PTU

El reparto de utilidades entre los trabajadores deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual, es decir 31 de mayo.

El importe de las utilidades no reclamadas en el año en que sean exigibles, se agregará a la utilidad repartible del año siguiente.

Procedimiento para el reparto

La utilidad repartible se dividirá en dos partes iguales: la primera se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año, independientemente del monto de los salarios. La segunda se repartirá en proporción al monto de los salarios devengados por el trabajo prestado durante el año.

Se entiende por salario la cantidad que perciba cada trabajador en efectivo por cuota diaria. No se consideran como parte de él las gratificaciones, percepciones y demás prestaciones como habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo, ni las sumas que perciba el trabajador por concepto de trabajo extraordinario.

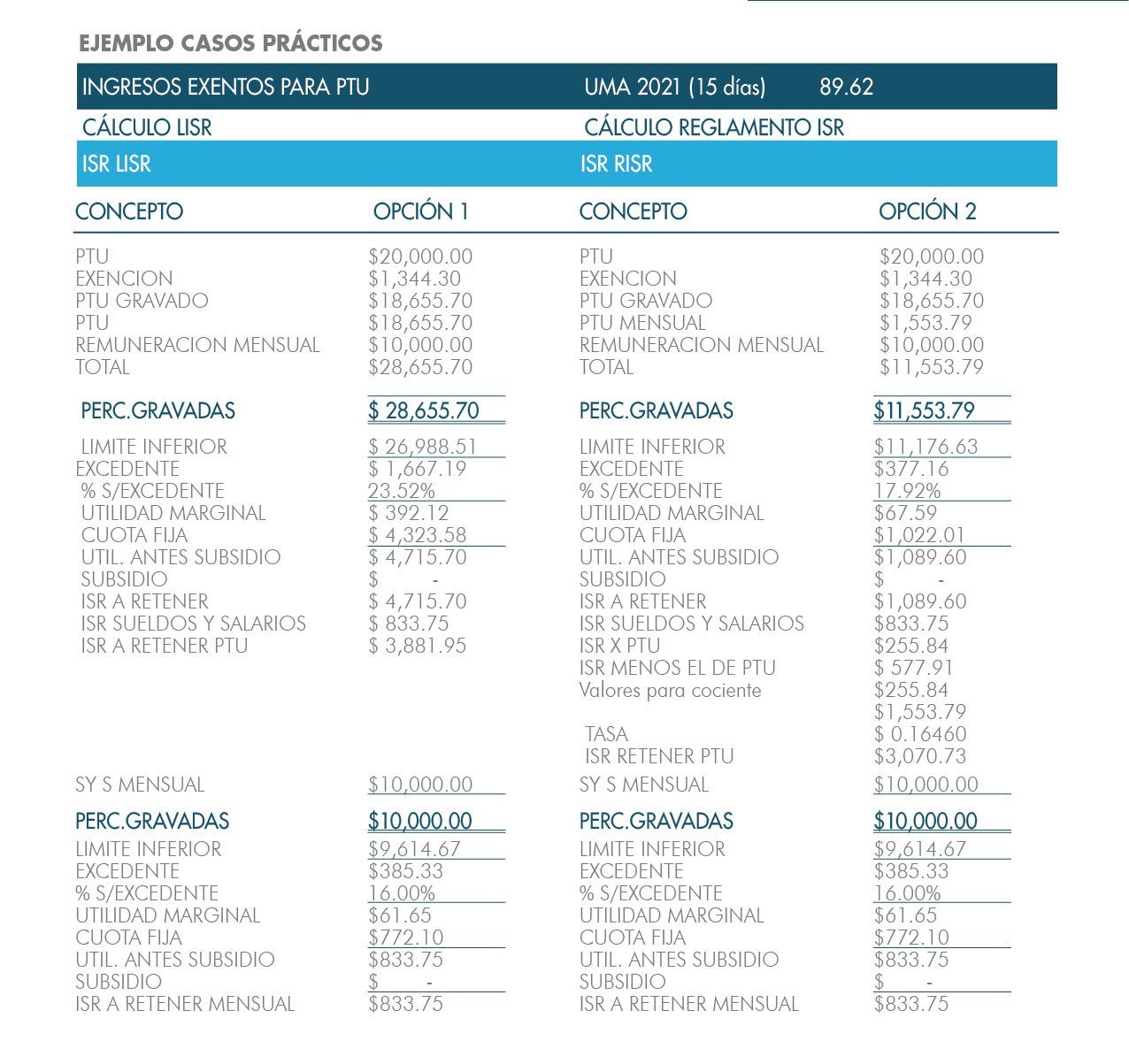

Una vez determinada la PTU a repartir, ¿genera impuesto?, la respuesta es sí, sin embargo, la PTU goza de una exención para el ISR equivalente a 15 veces la UMA, por ello el empleador efectuará la retención del impuesto sobre el importe excedente (art. 93, fracción XIV, LISR).

Para calcular el ISR a retener a los trabajadores por concepto de PTU, la normatividad señala dos opciones:

Opción 1

- De los ingresos percibidos ordinarios del periodo del trabajador, sumar la PTU gravada y al total aplicarle la tarifa mensual del artículo 96 de la LISR y la tabla de subsidio al empleo, generando el ISR a cargo del trabajador por el total de sus ingresos.

Opción 2

- Aplicar el procedimiento previsto en el artículo 174 del RLISR, conforme a lo siguiente:

I. La remuneración de que se trate se dividirá entre 365 y el resultado se multiplicará por 30.4;

II. A la cantidad que se obtenga conforme a la fracción anterior, se le adicionará el ingreso ordinario por la prestación de un servicio personal subordinado que perciba el trabajador en forma regular en el mes de que se trate y al resultado se le aplicará el procedimiento establecido en el artículo 96 de la Ley;

III. El Impuesto que se obtenga conforme a la fracción anterior se disminuirá con el Impuesto que correspondería al ingreso ordinario por la prestación de un servicio personal subordinado a que se refiere dicha fracción, calculando este último sin considerar las demás remuneraciones mencionadas en este artículo;

IV. El Impuesto a retener será el que resulte de aplicar a las remuneraciones a que se refiere este artículo, sin deducción alguna, la tasa a que se refiere la fracción siguiente, y

V. La tasa a que se refiere la fracción anterior, se calculará dividiendo el Impuesto que se determine en términos de la fracción III de este artículo entre la cantidad que resulte conforme a la fracción I de dicho artículo. El cociente se multiplicará por cien y el producto se expresará en por ciento.

Ejemplos de casos prácticos

Como se puede observar con la opción 2, hay un ahorro de impuesto para el trabajador, el empleador deberá decidir cuál opción ejercer.

Así mismo, se tiene que generar por parte del patrón, el CFDI de nómina timbrado por la prestación pagada de PTU a los trabajadores de conformidad con la Guía de llenado del comprobante del recibo de pago de nómina y su complemento del SAT.

De acuerdo a los plazos para la entrega de PTU, hay que considerar las disposiciones establecidas en la materia para dar cumplimiento en tiempo y forma con las obligaciones establecidas como patrón.

Cordialmente,

Kreston BSG® México

Para más información, escríbenos a contacto@krestonbsg.com.mx o localiza tu oficina más cercana aquí.

Nuestro objetivo es generar una red de confianza con nuestros clientes para ser el apoyo en alcanzar objetivos empresariales. Somos una red de firmas con presencia en más de 115 países, expertos en ofrecer servicios de consultoría fiscal, auditoría, legal y contable a nivel nacional. Todo lo escrito en este espacio es para el beneficio de los lectores, sin embargo, para una aplicación correcta de temas específicos es necesario recurrir a nuestros especialistas. Para más información visita www.krestonbsg.com.mx

Blogs Relacionados